Document de travail n°788 : Prévoir le PIB mondial avec les données haute-fréquence

La crise de la Covid-19 a montré que les données à haute-fréquence permettaient un suivi en temps réel de l’activité. Ce papier examine si ces données peuvent aussi améliorer les prévisions du PIB mondial. Nous sélectionnons une large base de 151 séries mensuelles et 39 hebdomadaires couvrant 17 pays avancés et émergents représentant 68% du PIB mondial. Notre approche utilise un Factor-Augmented MIxed DAta Sampling (FA-MIDAS) qui permet de combiner différentes fréquences et d’utiliser un grand nombre de variables. Nous montrons que les modèles utilisant des données hebdomadaires ont de meilleures performances que ceux limités aux données mensuelles ou trimestrielles, en estimation comme en prévision. Plus précisément, ces modèles à données hebdomadaires ont des performances similaires aux autres en temps « normal » mais les surclassent largement pendant les périodes de « crise » (2008-2009 et 2020). Nous construisons enfin un modèle de prévision en temps réel du PIB mondial qui peut fournir un point de comparaison aux économistes pendant les périodes de crise – quand les prévisions des institutions (FMI, OCDE) deviennent rapidement obsolètes. Pendant la crise de la Covid-19, notre modèle permet en effet d’anticiper de 1 à 3 mois les prévisions de PIB mondial de ces institutions.

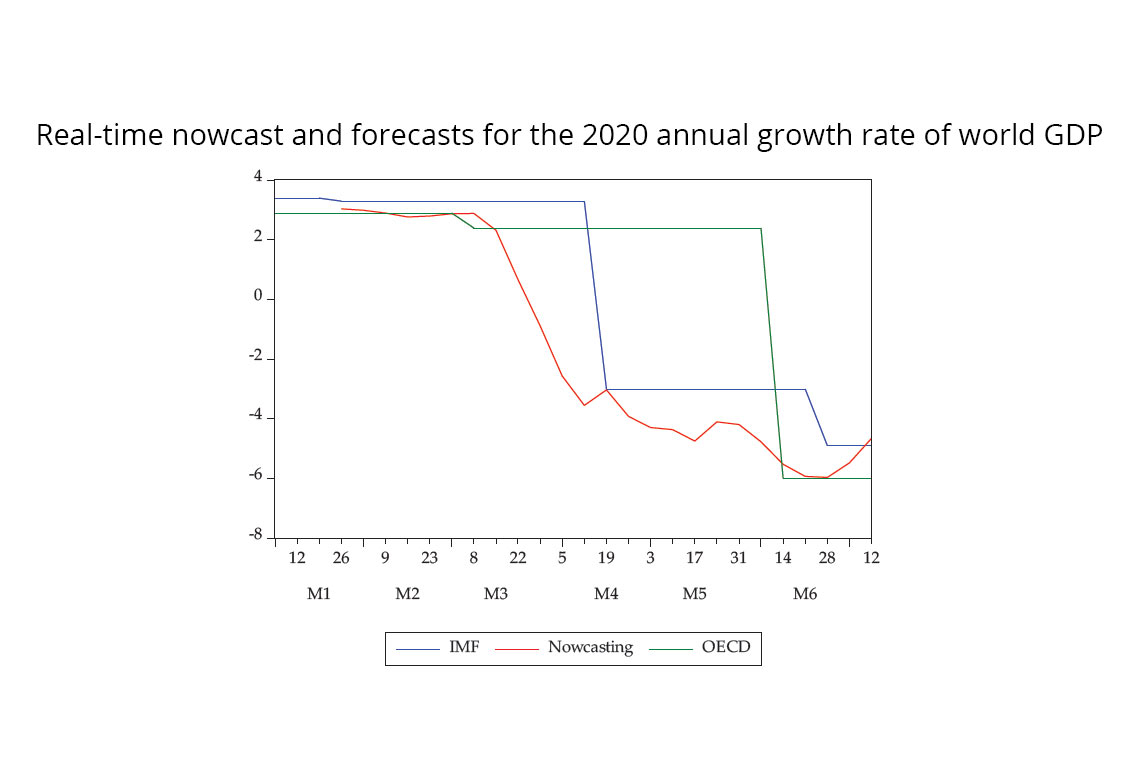

Le choc soudain de la crise de la Covid-19 a mis l’accent sur les données à haute fréquence : un certain nombre de données hebdomadaires, quotidiennes, voire horaires ont été utilisées pour estimer en temps réel l'impact de la crise. Dans le même temps, les prévisions de PIB mondial fournies par des organisations internationales telles que l'OCDE et le FMI – qui sont largement utilisées comme des prévisions "de référence" par les économistes – se sont vues rapidement dépassées après leur publication en raison des mouvements rapides et abrupts de la conjoncture mondiale. La plupart des économistes ont donc été confrontés à un manque de prévisions "de référence" pour le PIB mondial à un moment crucial. L'objectif de ce document de travail est d'évaluer si les données à haute fréquence (hebdomadaires) peuvent être utilisées pour prévoir en temps réel la croissance du PIB mondial et donc fournir une projection "de référence" alternative pendant ces périodes particulières.

Notre approche s'appuie sur un modèle à facteurs en MIDAS (MIxed DAta Sampling) proposé par Marcellino et Schumacher (2008). Cette méthode paraît la plus adaptée car : (i) nous combinons plusieurs fréquences en prévoyant la croissance annuelle/trimestrielle du PIB à l'aide de variables macroéconomiques mensuelles (par exemple ventes au détail ou indices de confiance des consommateurs) et hebdomadaires (par exemple nouvelles demandes de prestations de chômage aux États-Unis ou indices boursiers) ; et (ii) nous nous appuyons sur l'agrégation de multiples variables nationales pour compenser l'absence d’indicateurs au niveau mondial. Dans cette optique, nous sélectionnons un vaste ensemble de 151 variables mensuelles et 39 séries hebdomadaires parmi environ 750 variables explicatives potentielles (500 mensuelles et 250 hebdomadaires). Nos données couvrent 17 pays avancés comme émergents représentant 68% du PIB mondial. Nous appliquons ensuite une analyse en composantes principales pour extraire les tendances communes de ces bases de données transnationales mensuelles et hebdomadaires. Enfin, nous effectuons des régressions en MIDAS pour prévoir la croissance annuelle/trimestrielle du PIB mondial en utilisant des facteurs mensuels et hebdomadaires comme variables explicatives. Afin de vérifier si les données à haute fréquence améliorent les performances, nous comparons les performances de différents modèles comprenant (ou non) des sous-ensembles de données hebdomadaires, des données mensuelles ou un terme autorégressif annuel/trimestriel. Nos comparaisons sont fondées sur les RMSE in-sample et out-of-sample ; nous testons de manière plus formelle les différences significatives de pouvoir prédictif en utilisant les tests développés par Diebold et Mariano (1995).

Nous constatons que les données à haute fréquence améliorent la performance des prévisions de court-terme (nowcasting). La performance - à in-sample et out-of-sample - est significativement améliorée si le modèle inclut des données hebdomadaires par rapport aux autres modèles basés uniquement sur des variables mensuelles ou trimestrielles. La performance est maximale si les données hebdomadaires sont incluses séparément dans un facteur hebdomadaire spécifique plutôt que moyennées et incorporées dans le facteur mensuel. Ce résultat est robuste à différentes spécifications de MIDAS et aux changements de bases de données. Conformément à l'intuition selon laquelle les données haute fréquence pourraient n'être que de second ordre lorsque les conditions économiques sont stables, nous constatons que les modèles avec des données hebdomadaires améliorent considérablement les performances pendant les épisodes de "crise" (2008-2009 et 2020) mais ont des performances similaires aux autres modèles pendant les périodes "normales".

Enfin, pour revenir à notre objectif de fournir une autre projection "de référence" à une fréquence plus élevée, nous construisons un modèle de prévision immédiate de la croissance annuelle du PIB mondial en utilisant les données hebdomadaires. L'expérience en temps réel pendant la crise de la Covid-19 montre que ce modèle fournit des estimations en temps réel de la croissance du PIB mondial avec une avance de 2 à 3 mois sur les publications du FMI et de l'OCDE (cf. figure 1). Il peut donc servir de projection alternative "de référence" pendant les épisodes de "crise", là où les prévisions institutionnelles deviennent plus rapidement obsolètes et là où, en même temps, le pouvoir prédictif des données à haute fréquence est le plus important.

Télécharger la version PDF du document

- Publié le 11/12/2020

- 37 page(s)

- EN

- PDF (2.37 Mo)

Mis à jour le : 11/12/2020 17:27