Comme l’ensemble du monde, l’économie française a subi un choc d’une ampleur inédite au premier semestre 2020

De janvier à mars 2020, l’épidémie de Covid-19 s’est propagée à l’ensemble du monde avec une rapidité inattendue. L’absence de vaccin et les tensions croissantes sur les systèmes de santé ont alors conduit de nombreux pays à prendre des mesures drastiques pour ralentir la circulation du virus. Ces mesures ont ébranlé l’activité économique mondiale qui s’est fortement réduite au premier semestre 2020. En zone euro, où la plupart des pays ont mis en place des mesures de confinement, le PIB a reculé de 3,8 % au premier trimestre et devrait reculer encore de 13 % au deuxième trimestre selon les dernières projections de l’Eurosystème.

En France, un confinement strict a été mis en place à partir de mi-mars. Dans nos points de conjoncture publiés début avril et début mai, nous avons estimé la réduction instantanée de l’activité à environ 32 % pendant la quinzaine de confinement de mars puis à environ 27 % en avril. Selon la deuxième estimation des comptes trimestriels par l’Insee publiée fin mai, le PIB a reculé de 5,3 % au premier trimestre 2020.

La baisse du PIB va mécaniquement s’amplifier au deuxième trimestre. Celui-ci cumule en effet six semaines de confinement jusqu’au 11 mai puis une sortie de confinement très progressive. La perte d’activité se creuse par rapport à celle enregistrée en moyenne au cours du premier trimestre avec seulement deux semaines de confinement (cf. graphique 1). Dans notre projection, le PIB reculerait ainsi d’un peu plus de 15 % au deuxième trimestre 2020 par rapport au premier trimestre.

Cette trajectoire pour le deuxième trimestre a été finalisée le 25 mai. L’information conjoncturelle disponible depuis, en particulier les enquêtes Banque de France publiées ce jour, la confirmerait avec une perte d’activité à - 17 % fin mai et revenant autour de - 12 % fin juin. Par ailleurs, cette projection est construite sur la base des comptes trimestriels publiés par l’Insee fin avril et ne prend pas en compte les résultats détaillés du premier trimestre (ainsi que les comptes annuels pour 2019) publiés le 29 mai qui ont révisé à la hausse la croissance du PIB de - 5,8 % à - 5,3 %. Étant donné l’ampleur du recul prévu au premier semestre, cette révision n’affecterait que marginalement notre projection.

Sous l’hypothèse que les perturbations seraient moindres mais subsisteraient sur le second semestre, le recul du PIB sur l’ensemble de l’année 2020 serait de plus de 10 %

Pour le deuxième trimestre, notre estimation de la perte d’activité peut encore s’appuyer sur l’information disponible notamment dans les enquêtes de conjoncture. Au-delà de cet horizon, il est nécessaire de faire des hypothèses. S’agissant de l’environnement international et financier (cf. tableau A en annexe), notre projection s’appuie sur celles de l’Eurosystème arrêtées le 18 mai et publiées le 4 juin pour l’ensemble de la zone euro. Après des chocs sanitaires et économiques d’ampleur et de calendrier différents début 2020 dans les pays de la zone euro, les contraintes économiques liées à la circulation du virus deviendraient plus comparables (cf. graphique 1).

Sur le plan des évolutions sanitaires et économiques, nous retenons essentiellement deux hypothèses.

D’une part, le virus continuerait de circuler et ainsi d’entraver le rebond de l’activité économique. Nous n’incluons cependant pas de nouvelle aggravation qui rendrait nécessaire le retour à un confinement strict.

D’autre part, nous supposons que l’amélioration de la situation sanitaire et l’adaptation des entreprises aux nouvelles circonstances permettraient de réduire progressivement les pertes d’activité par rapport à la normale, alors même que le virus continuerait de circuler. L’exemple de certains pays où le choc économique initial a été plus limité donne un point de référence. Nous retenons ainsi des pertes d’activité, en écart par rapport à un scénario sans crise, de l’ordre de 10 points au troisième trimestre et proches de 7 points au quatrième trimestre 2020. Dans ces conditions de redressement progressif, le PIB reculerait d’environ 10 % en 2020.

À titre illustratif, nous présentons dans l’encadré 1, comme l’a fait la Banque centrale européenne le 4 juin, un scénario « sévère » dans lequel les perturbations resteraient plus fortes, mais aussi un scénario « favorable » dans lequel une atténuation plus importante de la circulation du virus d’ici fin 2020 permettrait de retrouver un niveau normal d’activité à cet horizon.

À la suite d’un redressement graduel de l’activité, le PIB en volume retrouverait en 2022 son niveau de fin 2019 dans notre scénario central

Les projections pour 2021 et 2022 sont entourées d’encore plus d’incertitudes que celles pour le second semestre 2020. Elles reposent sur l’hypothèse d’une sortie graduelle de crise. Nous projetons une croissance du PIB d’environ 7 % en 2021 et de 4 % en 2022 (cf. graphique 1). Ce fort rebond apparent ne permettrait pas de retrouver le niveau d’activité de fin 2019 avant mi-2022. 2021 et 2022 seraient donc des années de redressement net mais progressif. La croissance diminuerait ensuite pour rejoindre, au-delà de l’horizon de cette prévision, son rythme potentiel.

En 2021, la très forte progression de l’activité en moyenne annuelle résulte du rebond attendu au second semestre 2020, après le choc du premier semestre. L’acquis de croissance pour 2021 atteindrait ainsi déjà presque 5 % à fin 2020. Le redressement se poursuivrait en début d’année 2021 sous l’hypothèse que l’économie continuerait de s’adapter aux contraintes sanitaires.

La progression de l’activité se renforcerait à partir du second semestre 2021. En cohérence avec les projections de l’Eurosystème pour la zone euro, nous faisons en effet l’hypothèse qu’à mi-2021, des avancées médicales permettraient de lever les mesures sanitaires. Cela permettrait d’amplifier la confiance des ménages et des entreprises, et le rebond de l’activité amorcé fin 2021 se prolongerait en 2022, soutenu par un recul du taux d’épargne des ménages, ce qui renforcerait encore la croissance annuelle en 2022.

La perte d’activité resterait toutefois substantielle fin 2022, de l’ordre de 3 points dans notre scénario central en écart à une projection d’avant-crise. Cette perte traduirait en partie un déficit de demande mais aussi une réduction du potentiel d’activité sous l’effet de la crise. D’une part, la chute de l’investissement limiterait l’accumulation du capital. D’autre part, nous supposons que le choc sur le marché du travail et les défaillances d’entreprises affecteront la productivité globale de l’économie (cf. infra). La perte d’activité se décomposerait ainsi à parts approximativement égales entre une perte de PIB potentiel et un creusement de l’« output gap », l’écart de production conjoncturel. Au-delà de cette perte en niveau, la croissance potentielle ne serait en revanche pas affectée.

L’arbitrage épargne-consommation sera essentiel pour le rythme de la reprise économique d’ici 2022

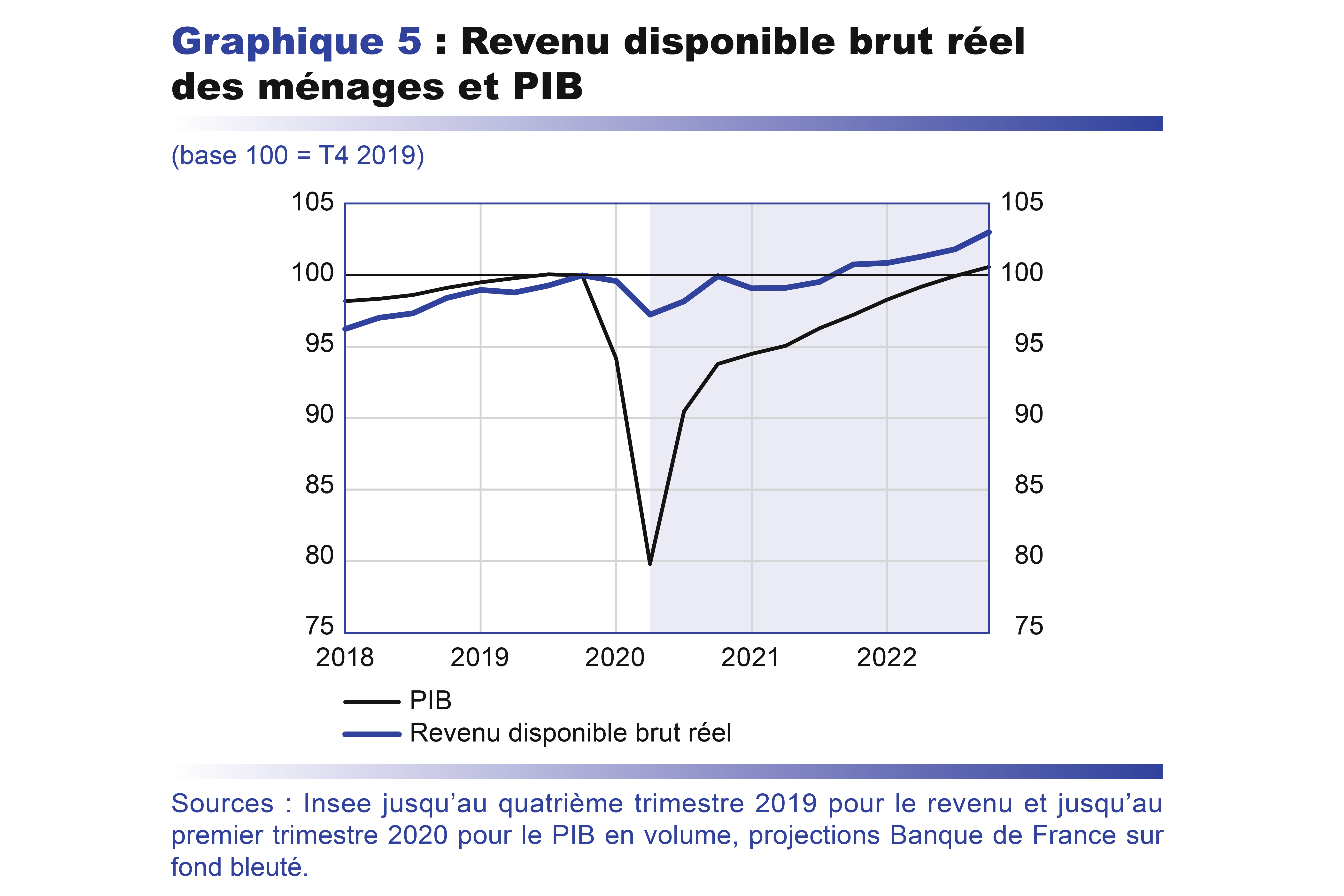

Les mesures de confinement du début 2020 imposent des contraintes très fortes sur la consommation des ménages. Conjugué à la résistance relative des revenus (cf. infra), leur taux d’épargne devrait donc très fortement augmenter. Il pourrait ainsi être proche de 20 % au premier trimestre et atteindre un pic de l’ordre de 30 % au deuxième trimestre, contre environ 15 % en moyenne sur l’année 2019.