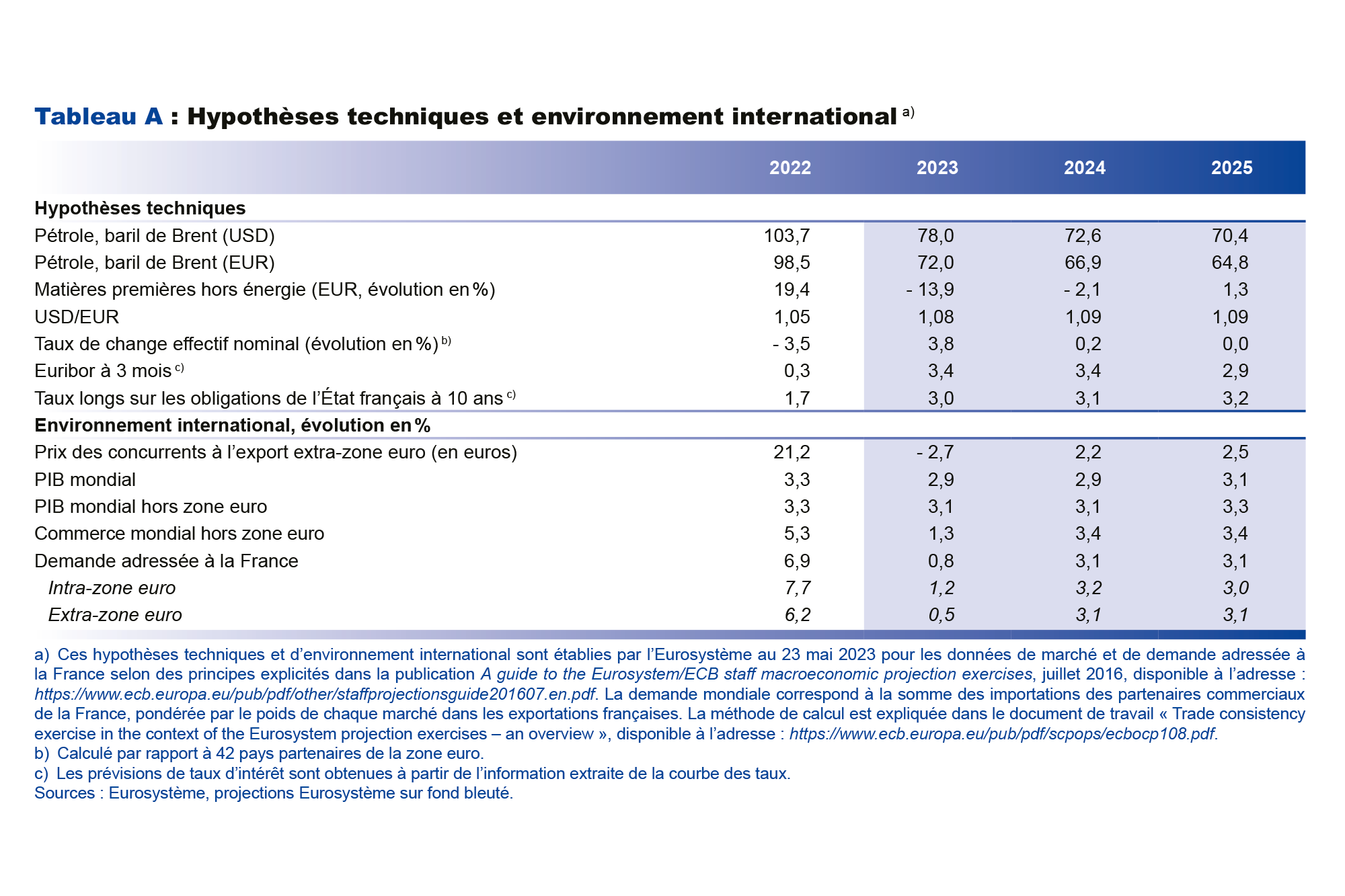

Si certains facteurs temporaires ont soutenu les prix de l’énergie en début d’année (hausses des tarifs réglementés du gaz et de l’électricité en janvier et février, impact des mouvements sociaux du mois de mars sur les marges de distribution et les prix des produits pétroliers), cette composante confirme son recul au mois de mai, en lien avec le reflux des prix du pétrole. La hausse des prix de l’alimentation – après des rythmes élevés traduisant le dynamisme des prix de production observés jusqu’en début d’année 2023 et leur transmission aux prix finaux après la finalisation des négociations commerciales portant sur les produits de marque nationale fin février – semble aussi commencer à se modérer en mai. Quant aux produits manufacturés, leur progression en glissement annuel décroît depuis quelques mois, reflétant la moindre progression des prix de production depuis la fin de l’année 2022. En revanche, la hausse des prix des services qui était, elle, restée stable à 3,6 % en glissement annuel d’octobre 2022 à janvier 2023, a un peu progressé pour atteindre 4,0 % en mai 2023, sous l’effet notamment des revalorisations salariales.

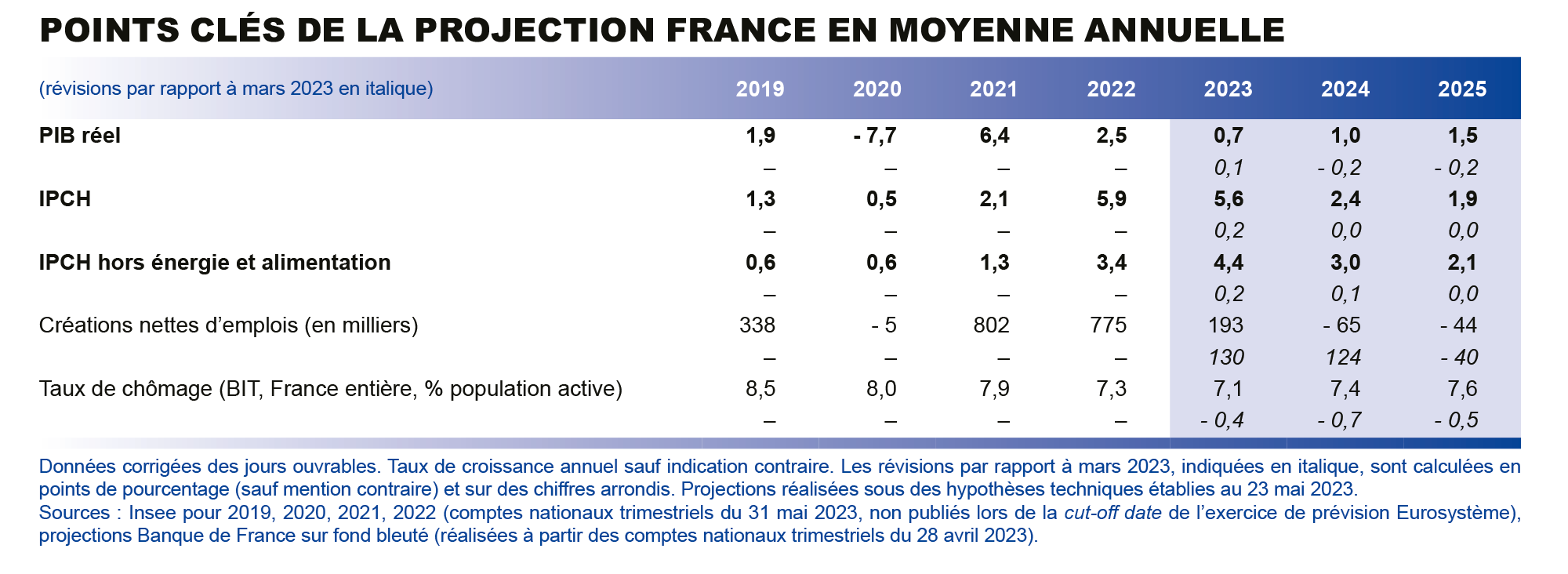

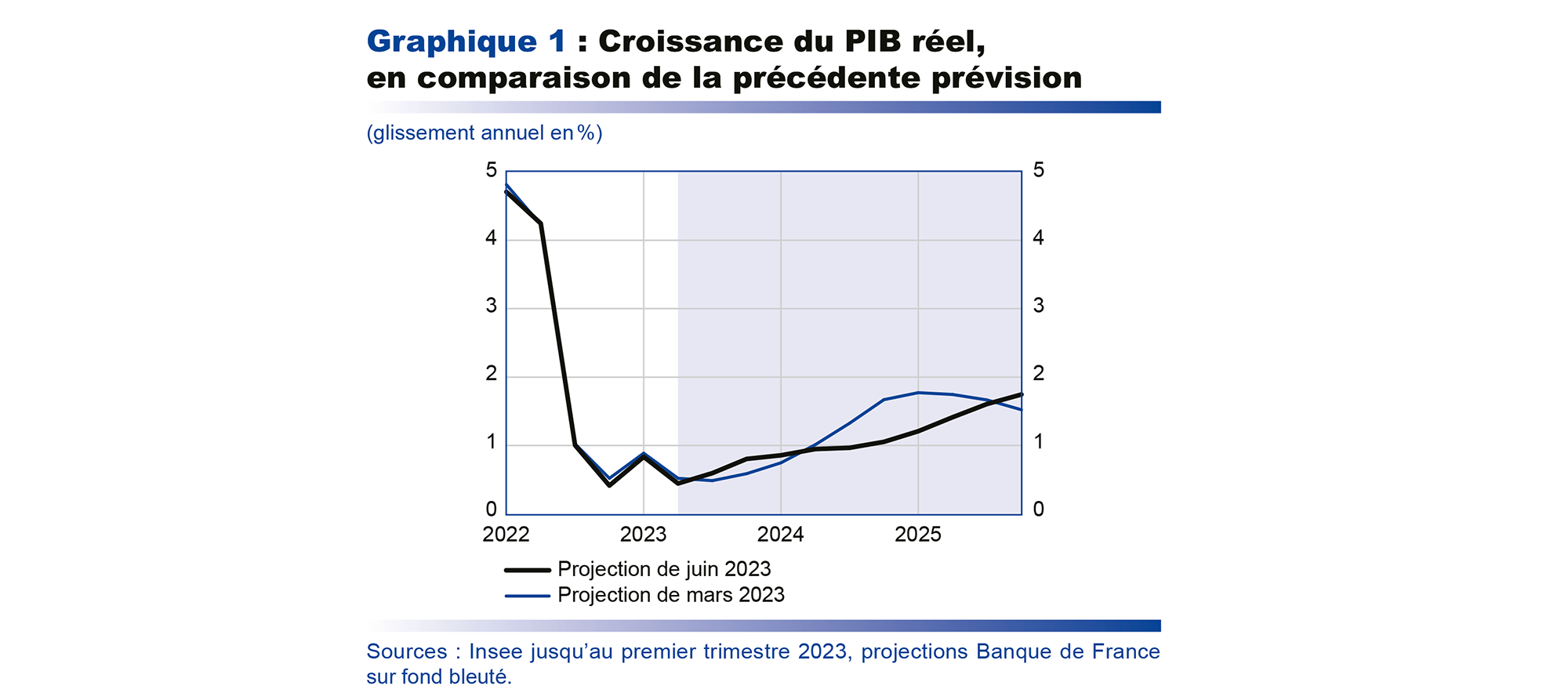

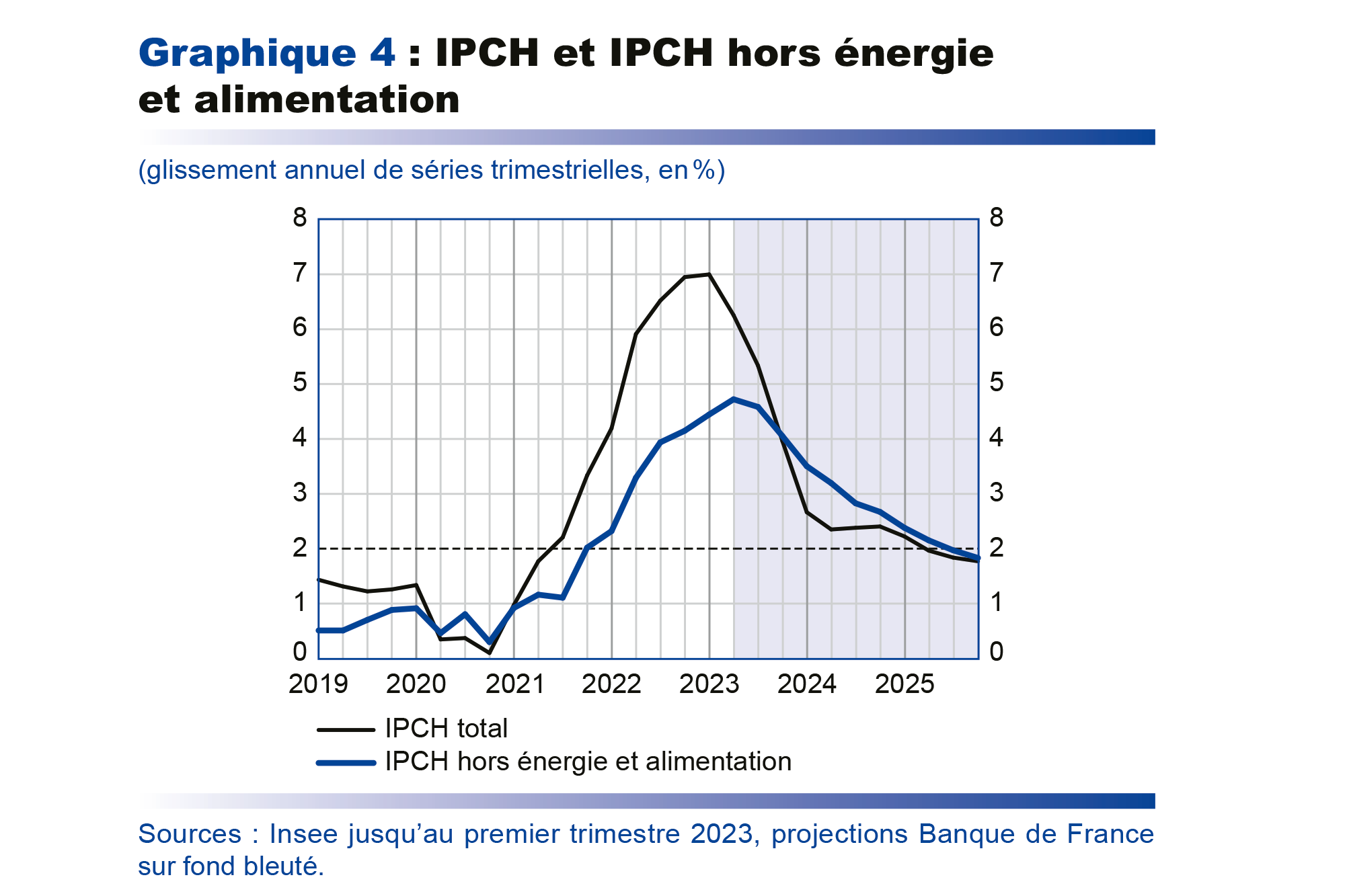

Au cours de l’année 2023, en l’absence de nouveau choc, l’inflation totale diminuerait nettement, essentiellement sur la deuxième partie de l’année. Elle s’établirait à 5,6 % en moyenne annuelle, et à 4,4 % pour l’inflation hors énergie et alimentation. Au quatrième trimestre 2023, la hausse de l’IPCH total, comme celle de sa composante hors énergie et alimentation, devrait être en glissement annuel autour de 4,0 %. Ce recul marqué de l’inflation totale au second semestre 2023 serait différencié suivant ses composantes, masquant des ajustements de prix relatifs.

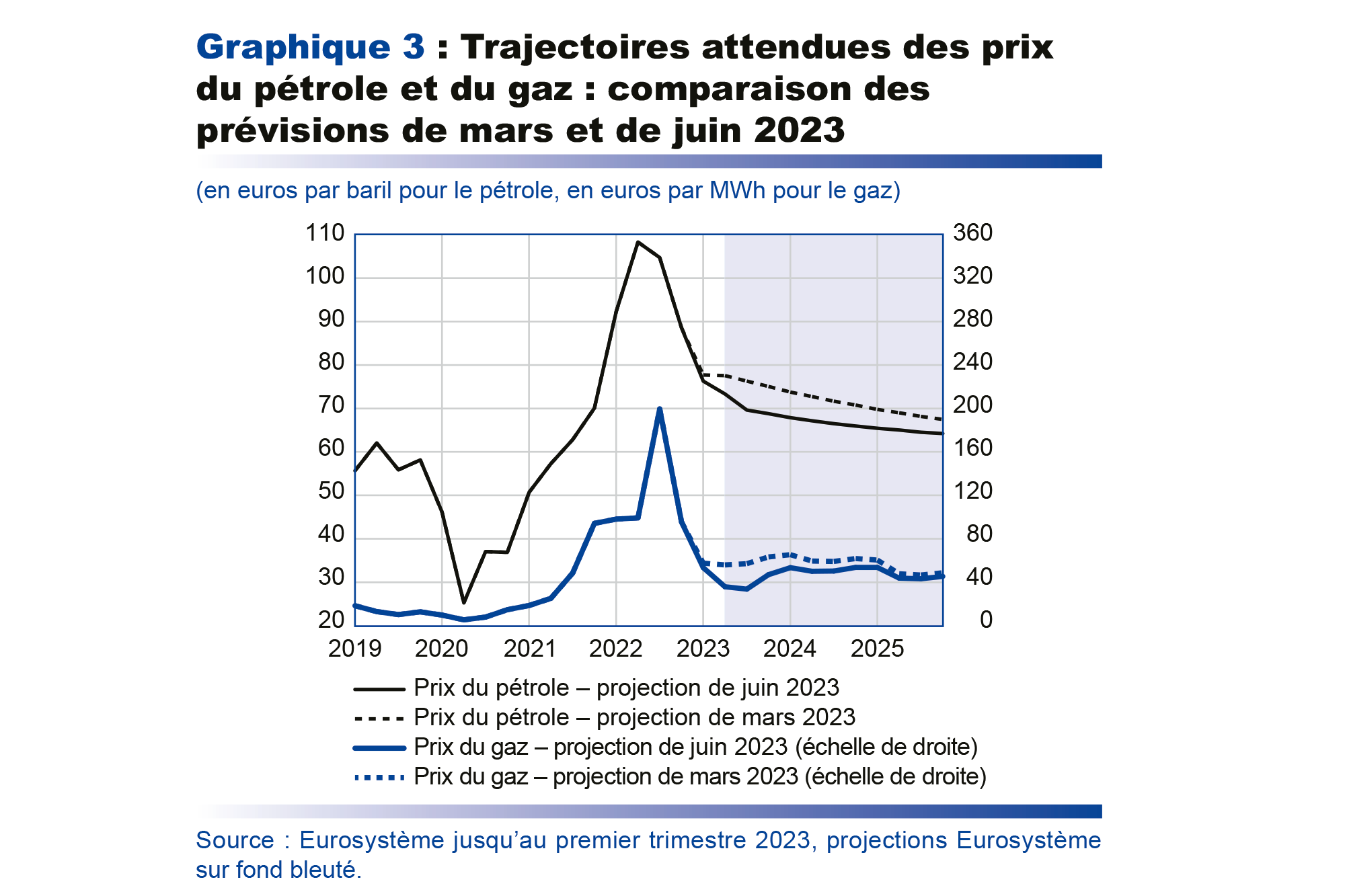

Les prix de détail de l’énergie seraient en net déclin au cours de l’année 2023 dans le sillage des prix de gros sur les marchés internationaux, qui ont entamé leur reflux au quatrième trimestre 2022, en particulier pour le pétrole et le gaz. Les prix à terme du gaz sur le marché européen, revenus à leur niveau de l’été 2021, ne nous laissent pas anticiper de hausses importantes des prix finaux pour les ménages au cours du second semestre 2023 après la fin des tarifs réglementés au mois de juillet. De son côté, la hausse des prix de l’électricité serait toujours limitée par la prolongation du bouclier tarifaire jusqu’en 2025, comme annoncé par le Gouvernement fin avril.

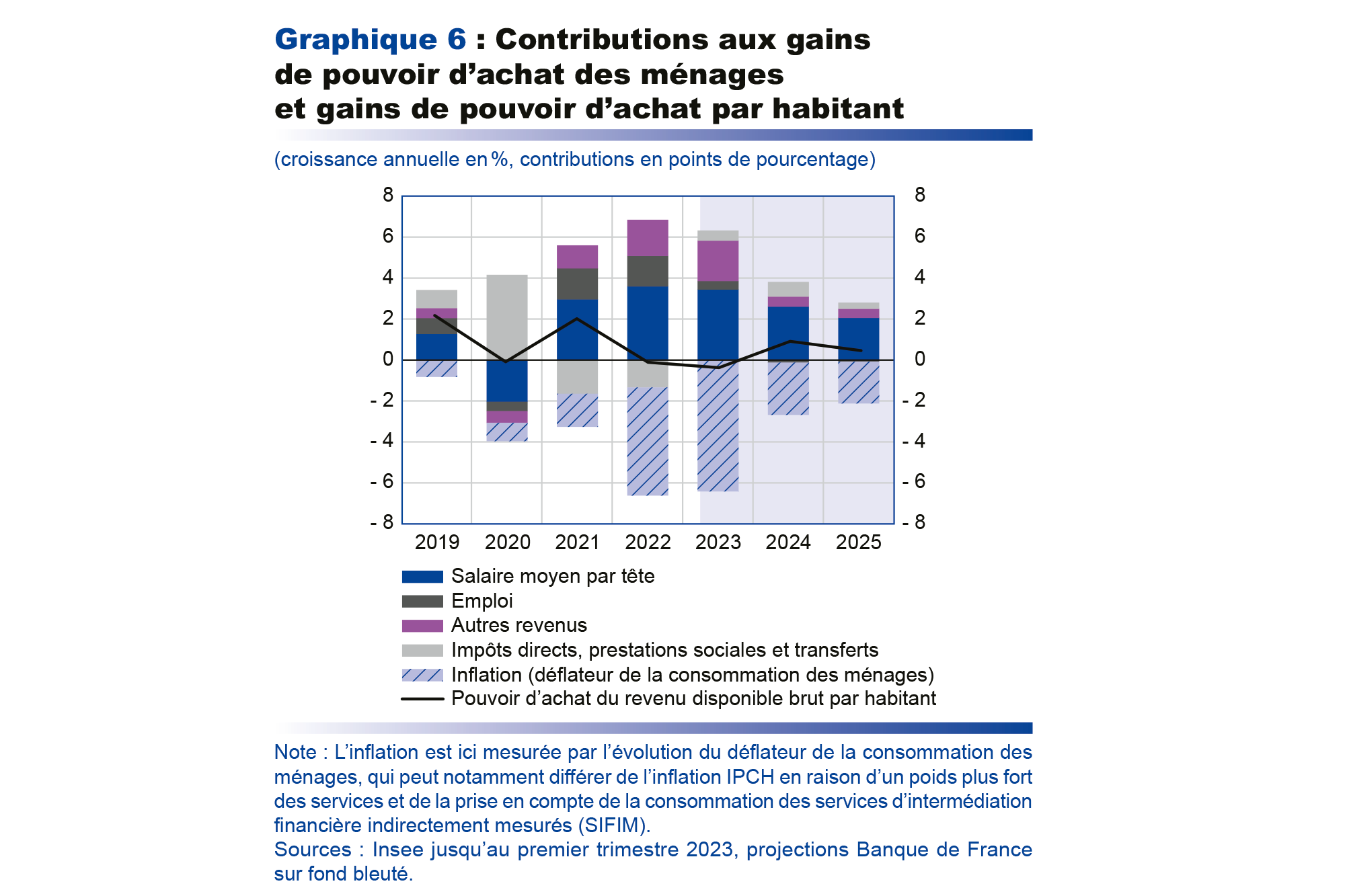

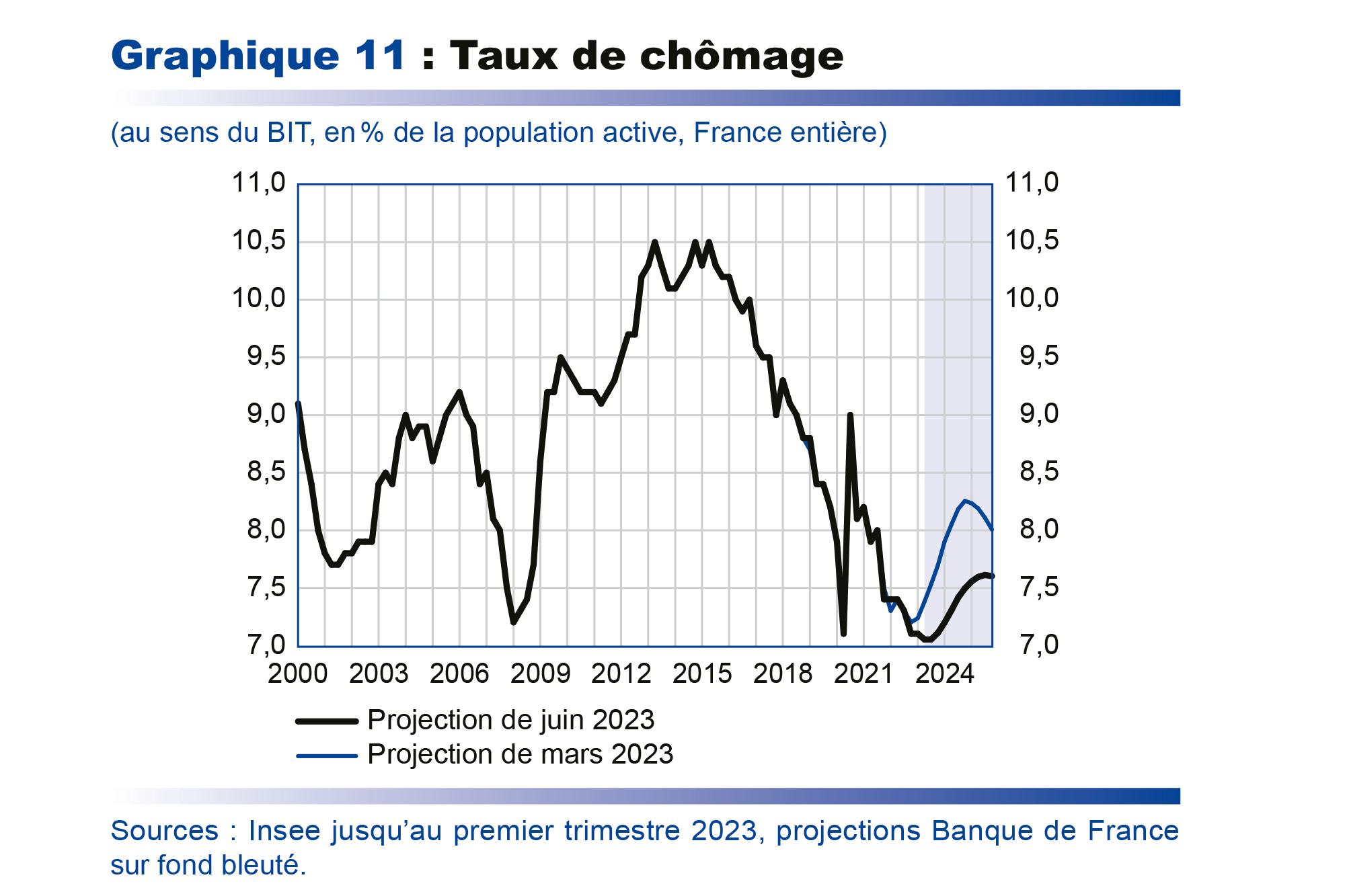

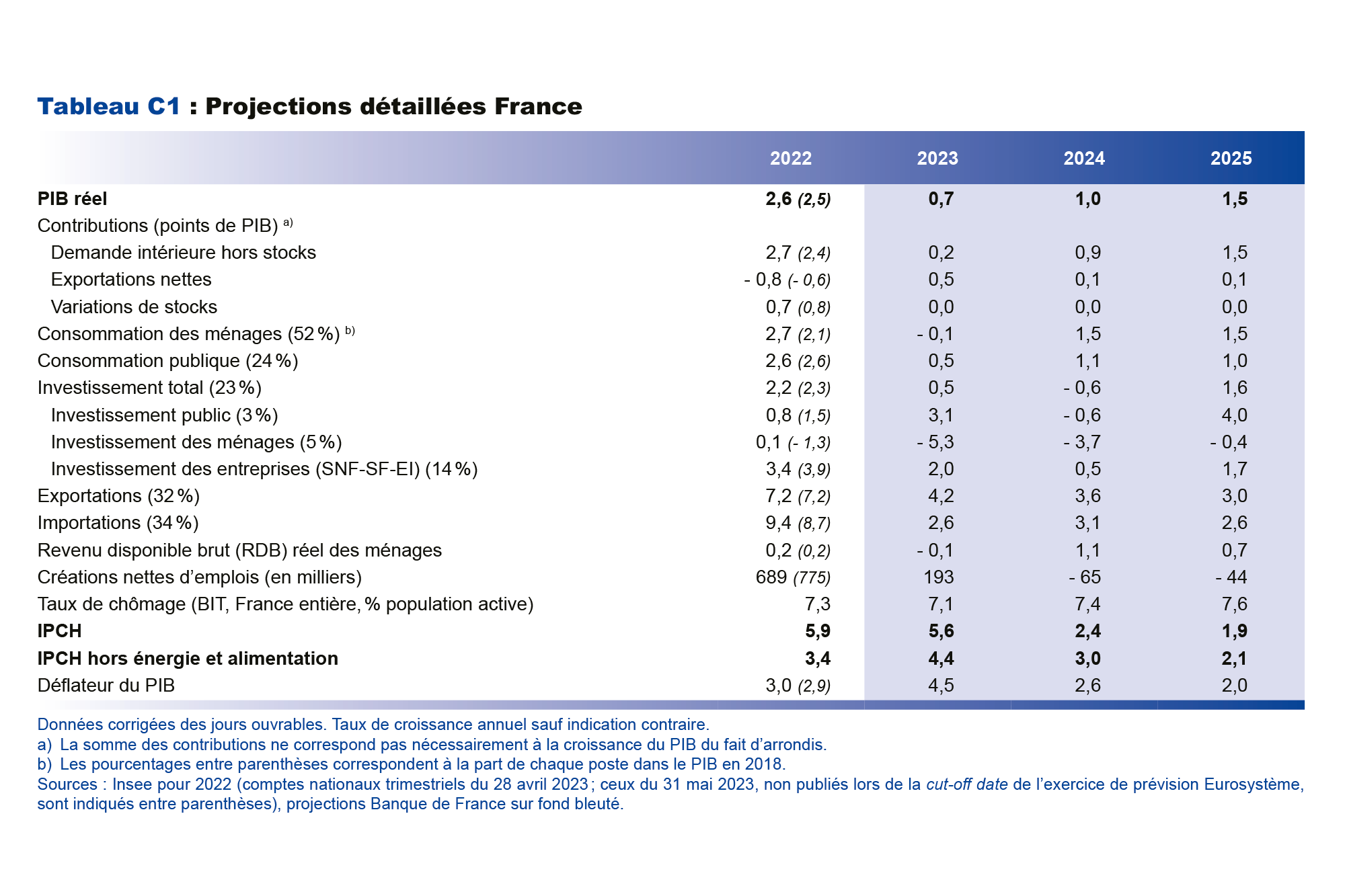

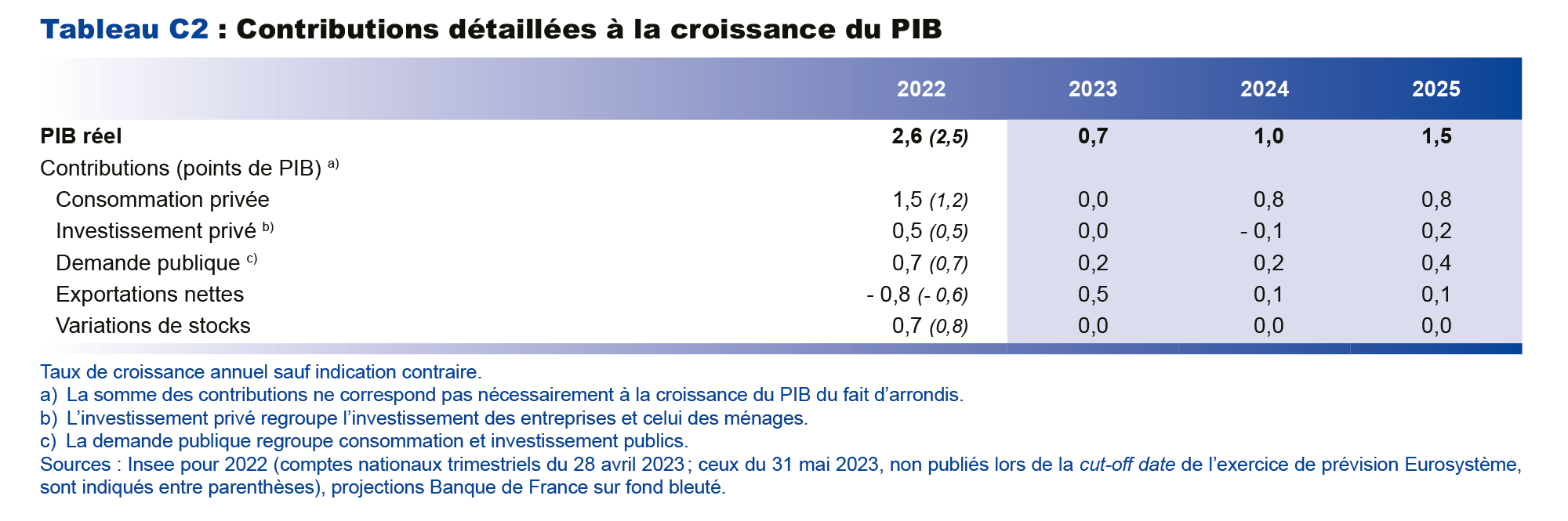

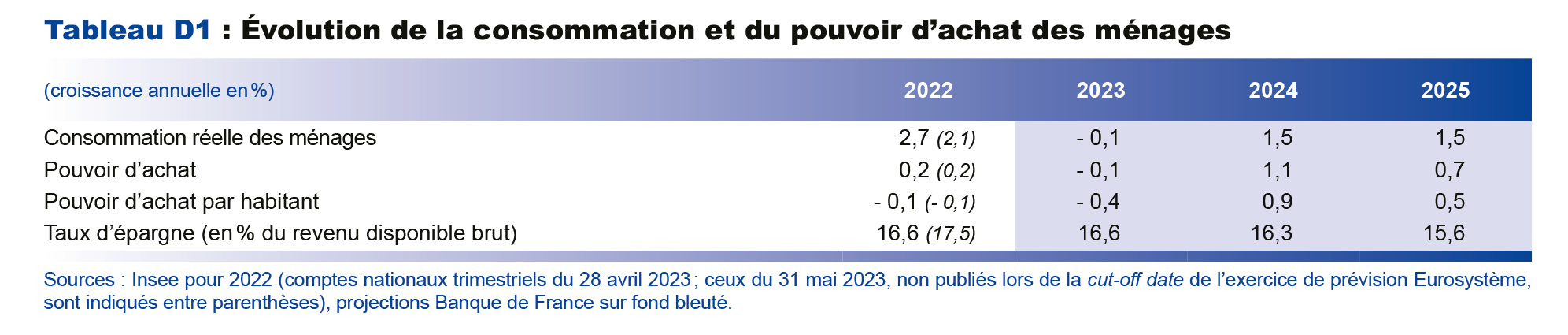

Après avoir été soutenu par les mesures budgétaires en 2022, le pouvoir d’achat des ménages serait progressivement tiré par la progression des salaires réels, dans un contexte de résilience de l’emploi

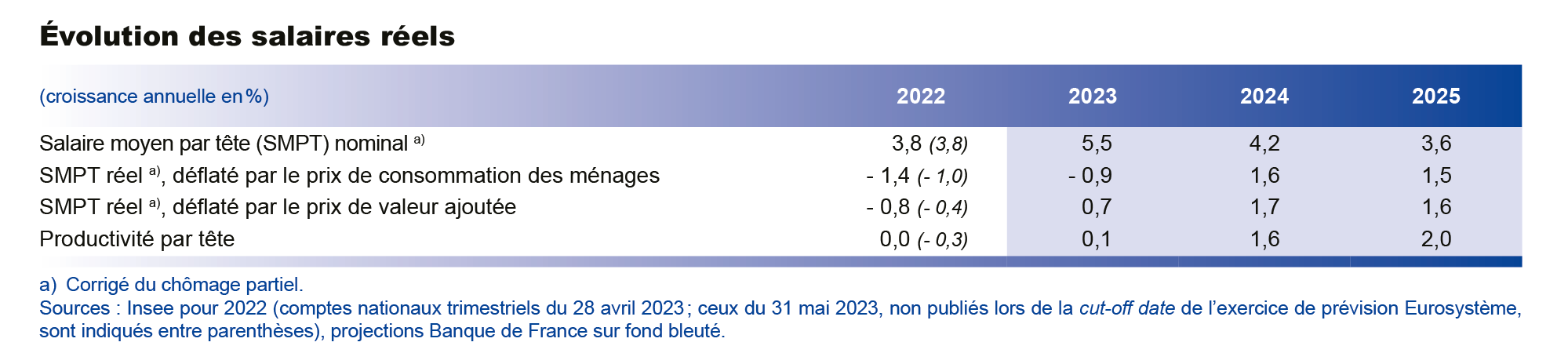

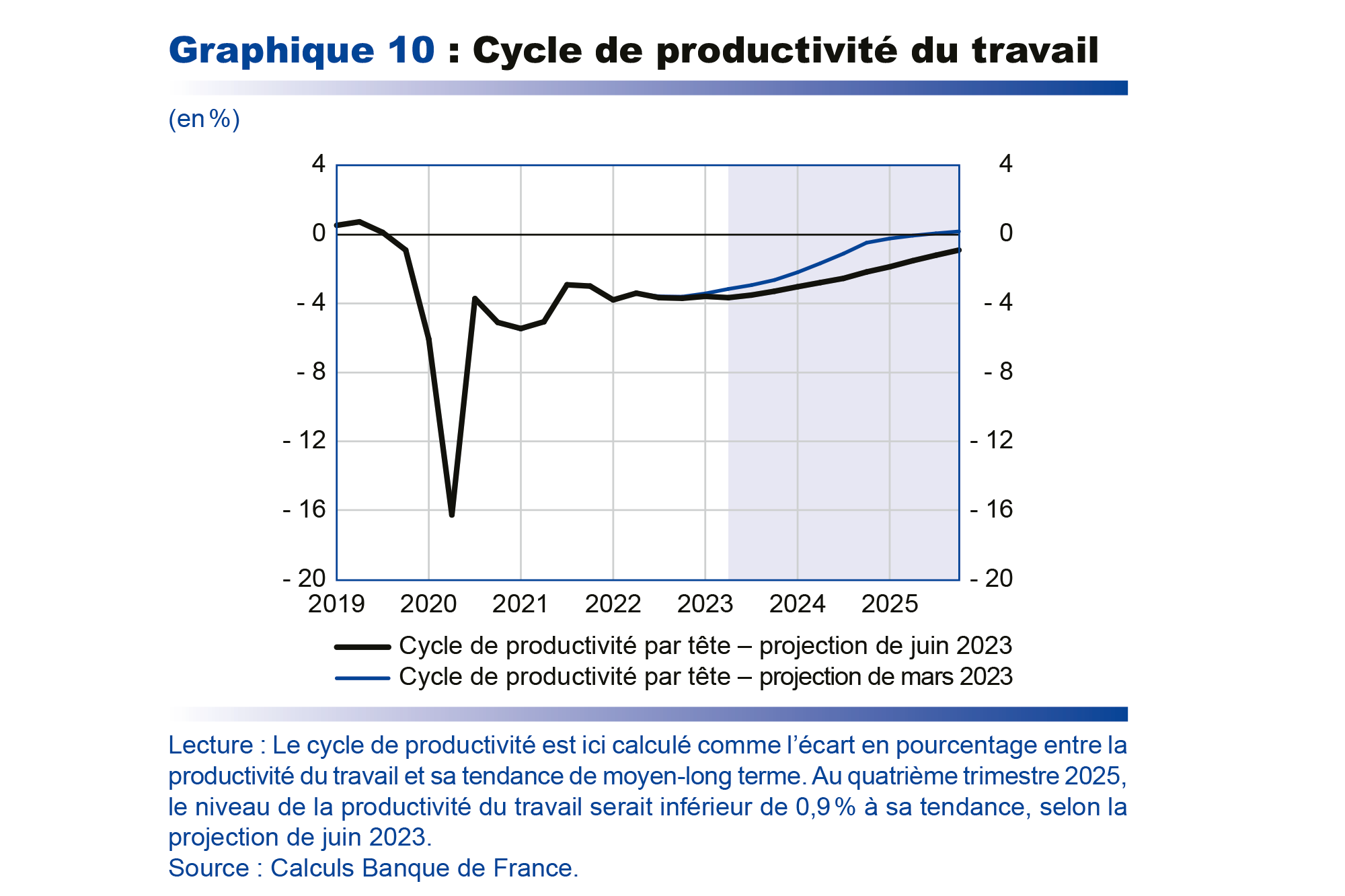

Le pouvoir d’achat par habitant, ou revenu disponible brut réel par habitant, a stagné en 2022 (– 0,1 %) et connaîtrait un recul de – 0,4 % en 2023. L’impact du choc d’inflation sur le pouvoir d’achat moyen serait amorti par un ensemble de facteurs (cf. graphique 6 infra). Tout d’abord, corrigé de l’effet de l’activité partielle, le salaire moyen par tête progresserait de 5,5 % en 2023, à comparer à 3,8 % en 2022. Ensuite, le dynamisme de l’emploi, qui a nettement soutenu le pouvoir d’achat en 2022, devrait encore avoir une contribution légèrement positive en 2023. Enfin, les mesures budgétaires et fiscales, ainsi que le bouclier tarifaire, continueraient de soutenir le pouvoir d’achat même si de façon moins importante. Il faut néanmoins rappeler que ces évolutions macroéconomiques portent sur le pouvoir d’achat moyen. Elles peuvent donc recouvrir des situations très différenciées entre catégories de ménages.

Même si nous anticipons une certaine persistance des hausses des prix des produits alimentaires, celles-ci reflueraient néanmoins nettement au cours du second semestre, reflétant la détente sur le prix des intrants agricoles (matières premières alimentaires, mais aussi coût des moyens de production agricole). Toutefois, cela ne signifie pas que nous anticipons une baisse du niveau des prix de l’alimentation : historiquement, les hausses des prix des matières premières alimentaires sont partiellement répercutées et leurs replis ne s’accompagnent pas d’une baisse des prix finaux mais d’un arrêt de leur hausse.

La hausse des prix des produits manufacturés reviendrait, elle, plus rapidement sur un rythme modéré à partir du quatrième trimestre 2023, traduisant le net recul en glissement annuel des prix de production de l’industrie entamé au quatrième trimestre 2022, à la suite de celui des prix d’importation.

La hausse des prix des services serait en revanche plus persistante, tirée plus durablement par les salaires, sous l’impulsion notamment des revalorisations du Smic et des salaires négociés au niveau des branches d’activité. À cela s’ajoute le rétablissement attendu des marges dans certains secteurs vers des niveaux plus proches de leur moyenne historique. Ainsi, la hausse des prix des services ne commencerait à ralentir que début 2024.

En 2024, dans un contexte d’accalmie sur les prix des matières premières énergétiques et alimentaires tel qu’anticipé aujourd’hui par les marchés à terme, l’ensemble des composantes de l’inflation se replierait. La contribution principale à l’inflation viendrait alors des prix des services (cf. graphique 5 infra), soutenus, même si de façon progressivement plus modérée, par les hausses retardées des salaires et des loyers, et par la poursuite du rétablissement attendu des marges dans certains sous-secteurs. En moyenne annuelle, l’inflation totale reculerait à 2,4 % et l’inflation hors énergie et alimentation diminuerait plus lentement, à 3,0 %.

En 2025, l’inflation totale et l’inflation hors énergie et alimentation continueraient de refluer, à 1,9 % et 2,1 % en moyenne annuelle respectivement, sous le double effet de la poursuite de la normalisation des prix des matières premières (énergétiques et alimentaires), mais aussi de l’impact progressif du durcissement de la politique monétaire sur l’inflation sous-jacente. En particulier, les hausses des prix des services commenceraient à ralentir en lien avec des revalorisations salariales nominales moins marquées que les années précédentes, alors que les salaires réels resteraient quant à eux assez dynamiques grâce à la modération de l’inflation totale (cf. tableau « Évolution des salaires réels » infra).