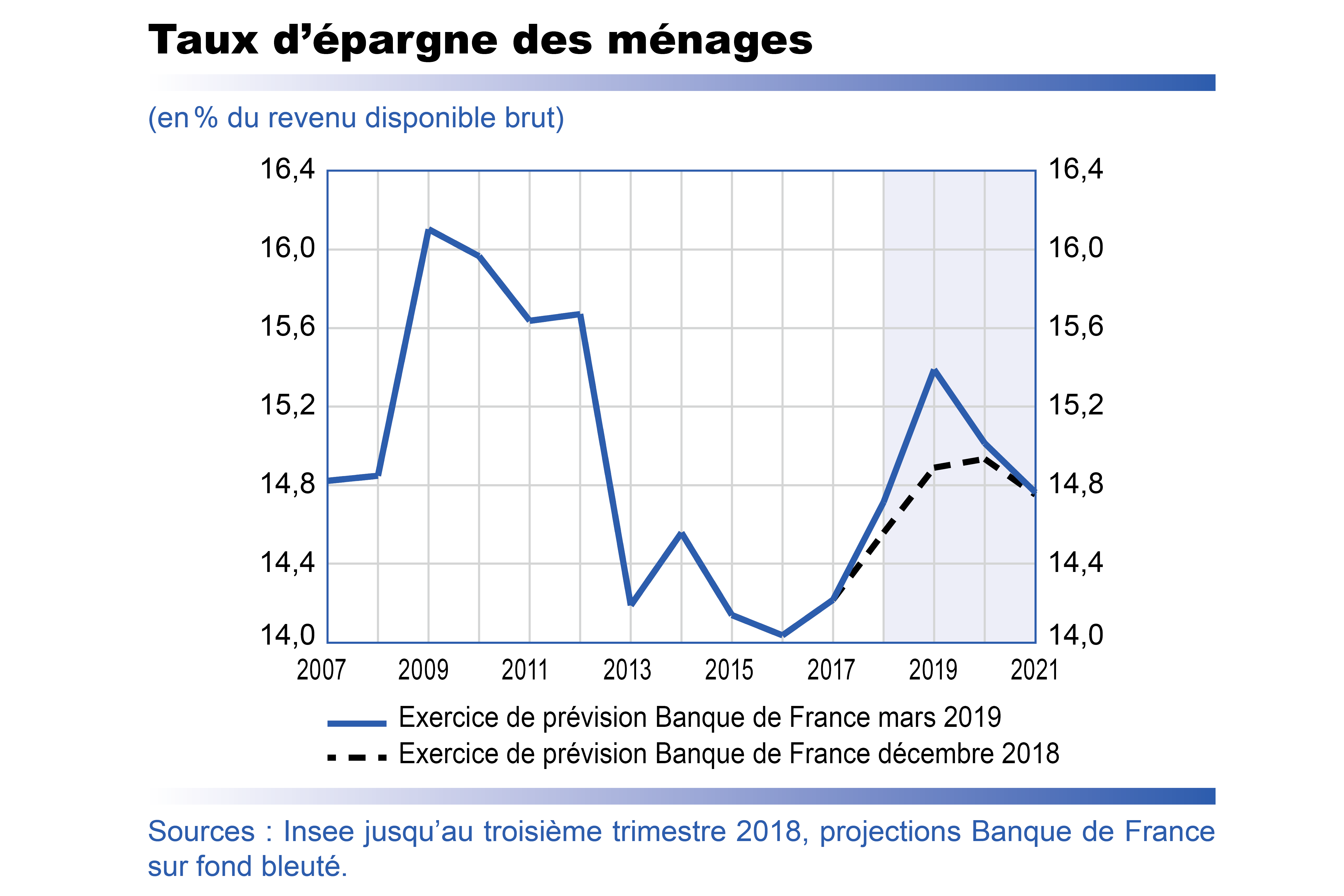

Au plan interne, un changement important depuis notre prévision de décembre est l’incorporation des mesures d’urgence économiques et sociales dites MUES votées fin décembre. Celles-ci se traduisent en effet, toutes choses égales par ailleurs, par un impact de l’ordre de 0,7 point de pourcentage (pp) de pouvoir d’achat supplémentaire pour les ménages en 2019. Ce choc additionnel de pouvoir d’achat, notable dès le premier trimestre de l’année, soutient le dynamisme de la consommation des ménages à la fois en 2019 et en 2020, pour un effet cumulé global sur le PIB de l’ordre de 0,3 pp. En pareilles circonstances, le niveau des dépenses de consommation ne s’adaptant que progressivement à celui du pouvoir d’achat, une part significative de ces gains se traduit à court terme par une hausse du taux d’épargne des ménages (cf. graphique). Révisé en forte hausse en 2019 (0,5 pp), celui-ci reviendrait ensuite progressivement en 2020 et 2021 vers le niveau attendu dans la prévision de décembre 2018 à mesure que les gains de pouvoir d’achat seront consommés.

Prévisions économiques Projections macroéconomiques – Mars 2019

▪ Le PIB en France progresserait autour de 1,4 %-1,5 % par an entre 2019 et 2021. Ce rythme, légèrement revu depuis notre prévision de décembre 2018, permettrait une baisse graduelle du taux de chômage à 8 % en 2021.

▪ Après les perturbations de l’activité induites en fin d’année par le mouvement des « gilets jaunes », l’activité montre des signes d’amélioration. Cela devrait se confirmer dans les trimestres à venir, grâce en particulier aux gains de pouvoir d’achat importants dont bénéficient les ménages en 2019 (autour de + 2 % par habitant en moyenne).

▪ Le coup de frein sur la demande mondiale pèserait sur l’activité jusqu’à mi-2019, même si la France est un peu moins exposée que certains de ses grands partenaires de la zone euro. La croissance serait ensuite soutenue par un environnement international redevenant globalement favorable et des parts de marché à l’export qui se stabiliseraient.

▪ Après un pic à 2,1 % en moyenne annuelle en 2018, l’inflation totale (IPCH) baisserait à 1,3 % en 2019, en lien avec la baisse du prix du pétrole depuis son pic de mi-2018. Elle fluctuerait ensuite autour de 1,6 %-1,7 %. L’inflation hors énergie et alimentation se redresserait progressivement pour atteindre 1,5 % en 2021, soutenue par l’inflation mondiale et les augmentations de salaires en France.

▪ Après une quasi-stabilité à 2,6 % du PIB en 2018, le déficit public remonterait temporairement au-dessus de 3 % du PIB en 2019, avec un effet exceptionnel lié à la transformation du CICE. Il devra ensuite être significativement réduit en tirant parti de la croissance économique afin d’engager la nécessaire diminution du ratio d’endettement public.

▪ Cette projection est sujette à des aléas importants, qui pourraient peser sur la croissance et sur l’inflation.

Dans un contexte plus incertain, la croissance française ferait preuve de résilience

L’économie française a subi un net ralentissement en début d’année 2018, avec une croissance trimestrielle moyenne à 0,2 % au premier semestre, après 0,7 % en moyenne au cours de l’année 2017. Ce ralentissement a affecté l’ensemble des composantes de la demande, en particulier les exportations et l’investissement des ménages mais aussi l’investissement des entreprises et, dans une moindre mesure, la consommation des ménages.

L’activité s’est ensuite un peu raffermie au second semestre (0,3 % par trimestre) en dépit des perturbations induites en fin d’année par le mouvement des « gilets jaunes ». Cette dynamique devrait se poursuivre dans les trimestres à venir. Sur la base des enquêtes de conjoncture de la Banque de France publiées le 11 mars, notre estimation de la croissance du PIB pour le premier trimestre 2019 s’établit ainsi à 0,3 %. Sur la suite de 2019, l’activité en France devrait certes pâtir de la faiblesse de la demande de ses partenaires commerciaux, mais bénéficierait en revanche du net rebond du pouvoir d’achat et de la consommation des ménages, soutenus par la baisse du prix du pétrole en fin d’année dernière et les mesures budgétaires importantes votées en décembre (mesures dites MUES : projet de loi portant mesures d’urgence économiques et sociales, voir infra). La croissance trimestrielle du PIB continuerait ainsi de gagner en vigueur entre mi-2019 et fin 2019.

En moyenne annuelle, la croissance du PIB s’établirait à 1,4 % en 2019, légèrement inférieure à celle de 2018 (1,5 %). Ce ralentissement apparent en moyenne annuelle traduit pour beaucoup un élan nettement plus faible au moment d’entrer dans l’année : fin 2017, l’acquis de croissance pour 2018 s’établissait à 1,0 % alors qu’il n’est que de 0,4 % fin 2018 pour cette année. En revanche, sur l’ensemble de l’année, l’élan serait clairement plus favorable : la progression de l’activité atteindrait 1,7 % en glissement annuel au quatrième trimestre 2019, contre seulement 0,9 % fin 2018 (cf. graphique 1 ci-dessus).

Au-delà de 2019, les perspectives devraient rester positives, la croissance du PIB légèrement au-dessus de son rythme potentiel permettant de refermer l’écart de production (output gap) dès le début de l’année 2020 et l’activité s’installerait sur un rythme trimestriel d’environ 0,3 %-0,4 % en 2020 et 2021. En moyenne annuelle, la croissance du PIB s’établirait ainsi à 1,5 % en 2020, portée par le raffermissement de la demande mondiale adressée à la France cette année-là et donc par les exportations.

Cette projection inclut les comptes nationaux trimestriels jusqu’au quatrième trimestre 2018, publiés par l’Insee le 28 février. Elle repose par ailleurs sur les hypothèses techniques et l’environnement international (cf. tableau A2 en annexe dans le pdf de cette publication) de l’exercice de projection de mars de l’Eurosystème, arrêtées le 12 février. En outre, cette projection incorpore les mesures de la loi de finances pour 2019, avec en particulier les mesures d’urgence économiques et sociales (MUES) votées par l’Assemblée nationale le 21 décembre 2018, qui n’étaient pas prises en compte dans notre publication de décembre.

Depuis nos prévisions de décembre, le soutien de la demande extérieure est moindre à court terme mais contrebalancé par une nette révision en hausse des perspectives de pouvoir d’achat des ménages

Par rapport à notre publication de décembre, la légère révision à la baisse de nos prévisions de croissance entre 2019 et 2021 résulte de dynamiques contrastées.

Les hypothèses techniques internationales décrivent tout d’abord une activité chez nos partenaires moins porteuse à court terme même si elle regagnerait en dynamisme en 2020 (cf. graphique 2). Il est ainsi attendu que la demande mondiale adressée à la France ne progresse que de 3,1 % en 2019, après 3,6 % en 2018, avec un ralentissement marqué notamment en provenance des pays extérieurs à la zone euro. Du fait de l’orientation de ses échanges extérieurs, la France serait néanmoins moins exposée que certains de ses partenaires au fléchissement de l’activité mondiale (cf. graphique 3).

La croissance de la demande mondiale adressée à la France se raffermirait en 2020, à 3,7 %. En outre, l’économie française bénéficierait de la légère dépréciation passée du change et surtout de la baisse du prix du pétrole en fin d’année 2018, qui serait favorable au pouvoir d’achat des ménages et aux marges des entreprises.

Par ailleurs, l’activité en France serait soutenue dès le début 2019 et jusqu’en 2020 par les effets attendus des mesures dites MUES prises par le gouvernement (cf. infra et encadré 1).

Les gains de pouvoir d’achat du revenu disponible des ménages seraient importants en 2019, en lien notamment avec les mesures dites MUES

Le pouvoir d’achat du revenu disponible des ménages serait porté en 2019 par la bonne tenue des revenus du marché du travail, par une inflation totale faible grâce au repli du prix du pétrole et par les mesures d’urgence économiques et sociales (MUES). La progression du pouvoir d’achat par habitant serait de 2,1 % sur l’année, le taux de croissance le plus élevé depuis 2007. Cette évolution en moyenne sur l’ensemble de la population recouvre bien sûr des situations différentes selon les catégories de ménages (cf. encadré 2 pour une présentation méthodologique).

Ceci accentuerait le redressement du pouvoir d’achat déjà à l’œuvre depuis 2014 (cf. graphiques 4 et 5). Ce chiffre est révisé en forte hausse (0,7 pp) depuis notre prévision de décembre par intégration des mesures MUES. La croissance du pouvoir d’achat serait ensuite plus modérée en 2020 et 2021, même si elle resterait soutenue par la croissance des revenus sur le marché du travail (cf. graphique 6).

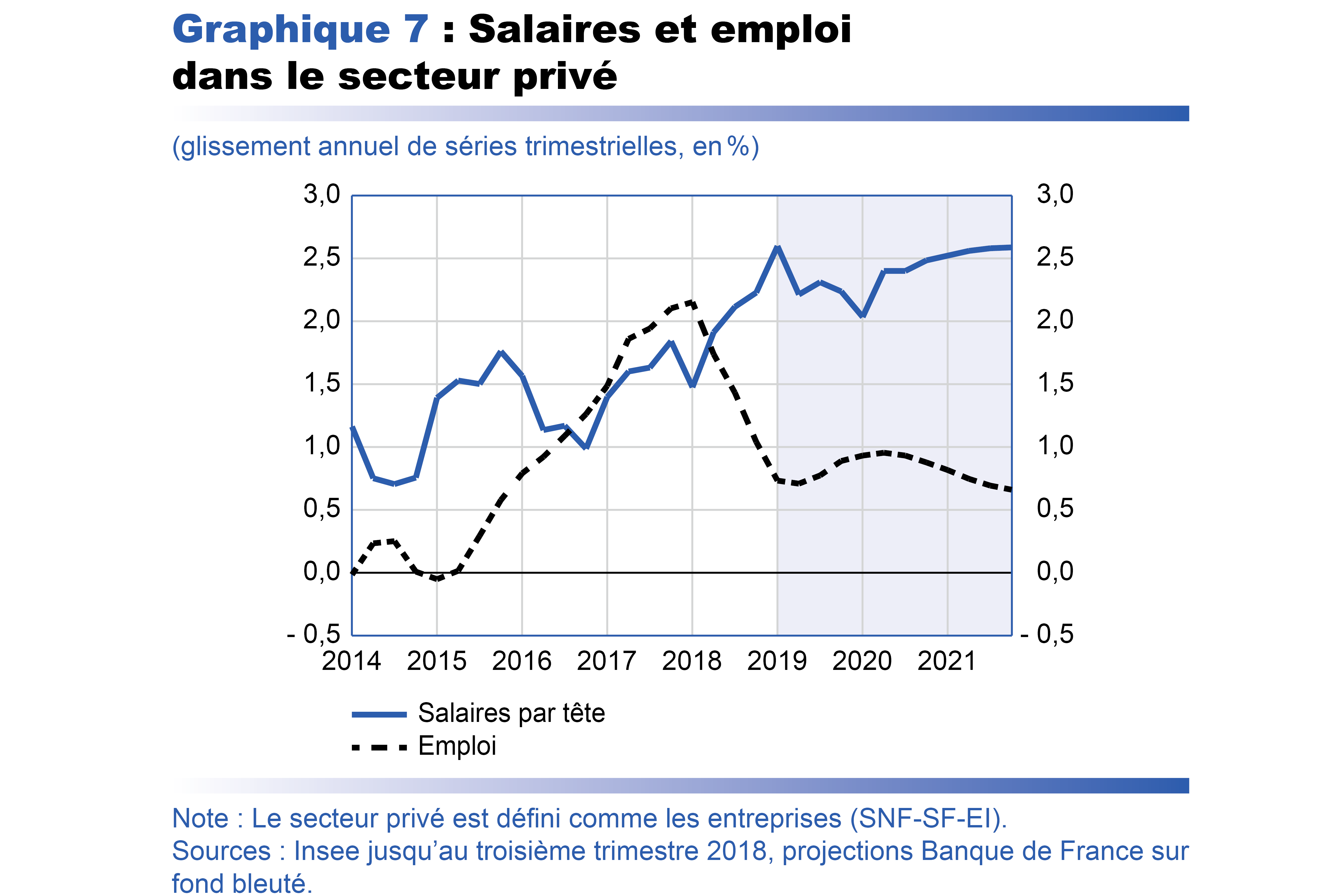

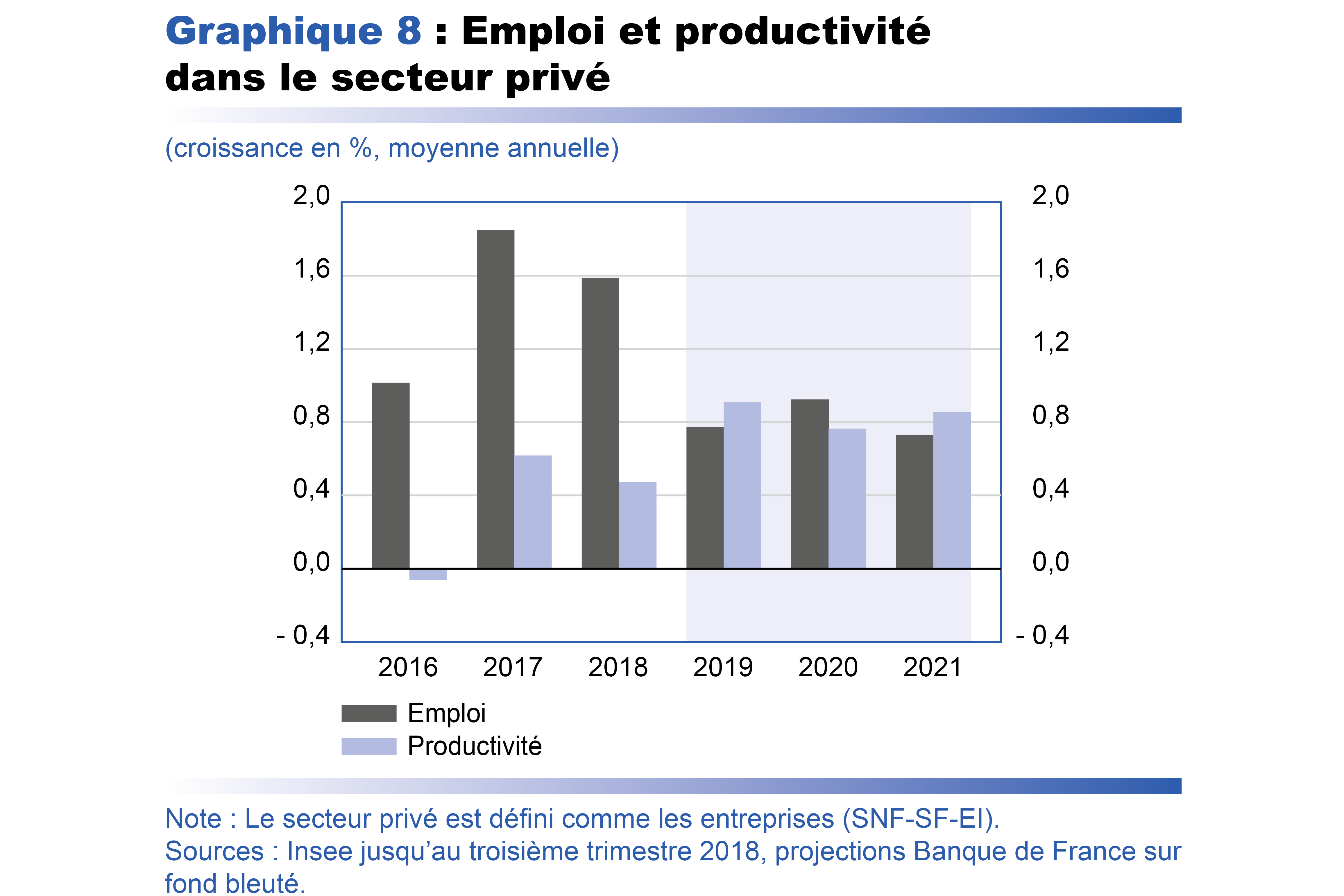

Jusqu’au début 2018, les revenus d’activité ont été soutenus par la forte progression de l’emploi. Bien qu’en moyenne annuelle les créations nettes d’emplois se soient maintenues à un niveau élevé en 2018 (257 000), leur rythme s’est nettement infléchi depuis le deuxième trimestre 2018 avec la réduction du nombre d’emplois aidés, l’arrivée à maturité des effets des politiques de baisse du coût du travail (CICE-PRS, crédit d’impôt pour la compétitivité et l’emploi – pacte de responsabilité et de solidarité) et le ralentissement de l’activité.

Ce fléchissement se traduirait par des créations d’emplois moins soutenues en 2019 en moyenne annuelle, de l’ordre de 125 000 emplois créés, mais également par une augmentation des gains de productivité qui est de nature à favoriser les hausses de salaires. En 2020 et 2021, les créations d’emplois gagneraient de nouveau en dynamisme avec une stabilisation de l’emploi public et le rebond de l’activité bénéficiant à l’emploi privé, tout en maintenant une répartition équilibrée de la croissance entre créations d’emplois et gains de productivité. Cette hausse de l’emploi total se traduirait par une baisse graduelle du taux de chômage, qui atteindrait 8,0 % en moyenne annuelle en 2021.

Pendant la période 2016-2018, les revenus d’activités ont été tirés d’abord par les créations d’emplois (plus de 750 000 en trois ans) avec à l’inverse une croissance faible de la productivité (cf. graphiques 7 et 8). Aujourd’hui, la productivité par salarié accélère (entre 0,8 % et 0,9 % par an) de sorte que la croissance générerait dorénavant un peu moins d’emplois mais plus de salaires (2,3 % en 2019, 2,3 % en 2020 et 2,6 % en 2021, après 1,9 % en 2018 dans le secteur privé). Dans le contexte de reflux de l’inflation en 2019, les gains de pouvoir d’achat des salaires seraient ainsi particulièrement importants cette année-là (1,2 % en 2019, après 0,3 % en 2018) puis resteraient significatifs les années suivantes (autour de 0,8 % en 2020, et 0,9 % en 2021).

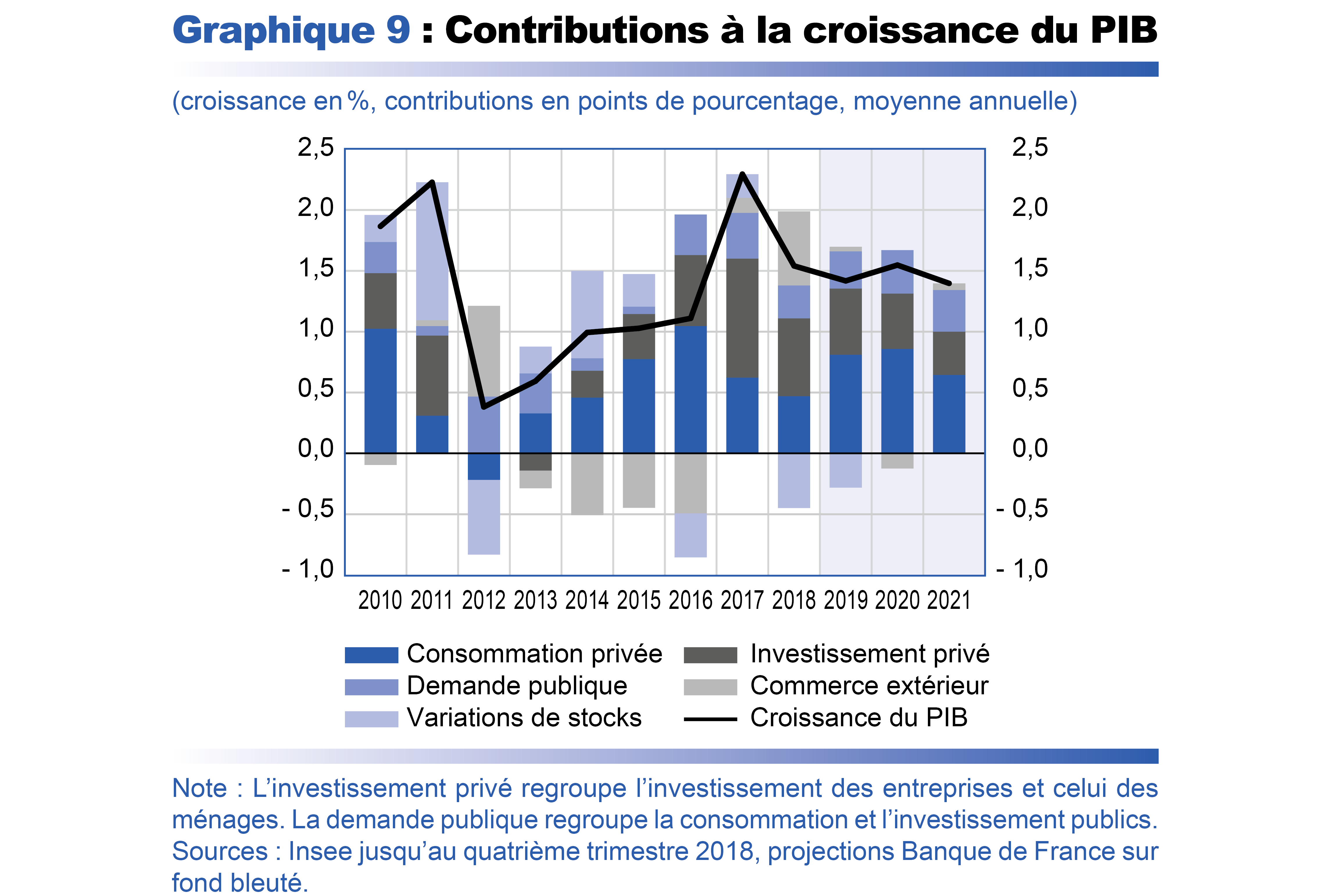

Un rebond de la consommation des ménages en 2019 et des exportations en 2020 serait donc le principal moteur de la croissance

La progression de la consommation des ménages a été limitée en 2018 (0,8 %) malgré des gains de pouvoir d’achat notables (1,4 %), mais concentrés sur le second semestre. Le taux d’épargne a en effet continué de se redresser depuis son point bas de 2016 (cf. graphique de l’encadré 1 « Mesures d’urgence, taux d’épargne et consommation »). À partir du début de cette année, la consommation des ménages gagnerait nettement en vigueur, soutenue par le dynamisme encore accru du pouvoir d’achat. Certes, comme habituellement quand ils subissent un choc important, les forts gains de pouvoir d’achat ne se matérialiseraient que de façon progressive dans des dépenses additionnelles des ménages. La consommation des ménages accélérerait donc en 2019, mais se maintiendrait également à un rythme soutenu en 2020. Le taux d’épargne atteindrait alors un pic à 15,4 % en 2019 (après 14,7 % en 2018) avant de refluer progressivement en 2020 puis de nouveau en 2021.

En 2018, l’investissement des ménages a vu son rythme de croissance baisser continûment et il s’inscrit même en recul au second semestre. La diminution récente des ventes et des mises en chantier de logements suggère que ce repli pourrait se poursuivre sur la majeure partie de l’année 2019, tout en s’atténuant progressivement. L’investissement des ménages s’installerait ensuite sur un rythme proche de celui des gains de pouvoir d’achat.

L’investissement des entreprises demeurerait, lui, plus dynamique que l’activité dans son ensemble. Son rythme de croissance faiblirait néanmoins progressivement sur l’horizon de prévision de sorte que le taux d’investissement, qui est à un niveau historiquement élevé, commencerait à se stabiliser. L’investissement des entreprises est notamment porté par les dépenses en actifs immatériels sur les dernières années et cette tendance se poursuivrait.

Enfin, le commerce extérieur suivrait une dynamique heurtée. Après avoir fortement augmenté au dernier trimestre 2018, suite à de grosses livraisons dans la construction navale et l’aéronautique, les exportations subiraient un contrecoup au premier semestre 2019. Au-delà de ces à-coups, les exportations suivraient la demande adressée à la France. Son net raffermissement en 2020 favoriserait l’accélération des exportations, contribuant ainsi au regain de croissance de l’activité cette année-là. Pour leur part, les importations évolueraient en lien avec la dynamique de la demande. En particulier, la forte croissance de la consommation des ménages en 2019 et 2020 contribuerait à un pic de croissance des importations en 2020, conduisant à une contribution nette du commerce extérieur légèrement négative cette année-là (cf. graphique 9).

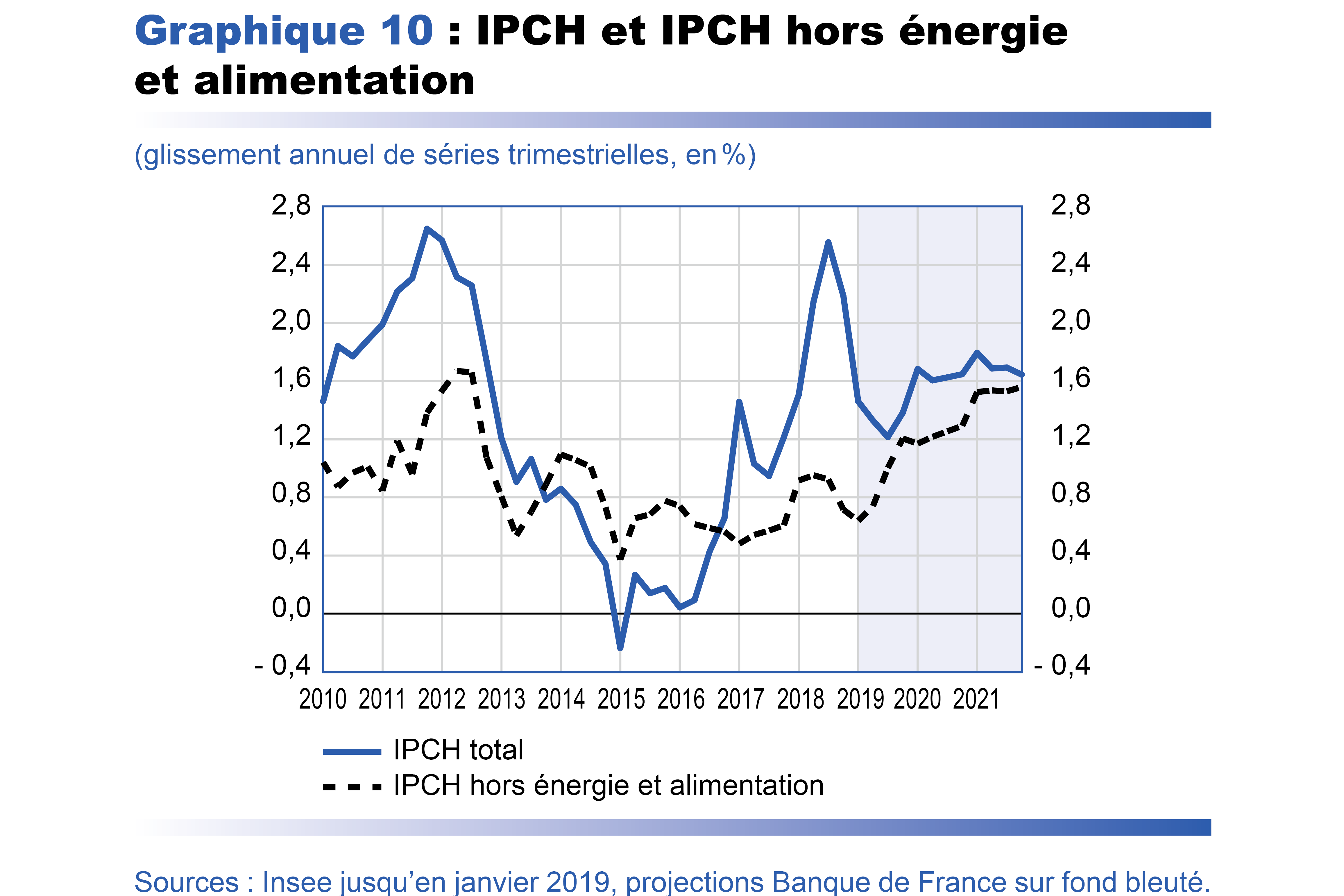

Après 2,1 % en 2018, l’inflation totale se replierait temporairement à 1,3 % en 2019, avant de fluctuer autour de 1,6 %-1,7 % en 2020-2021

Après avoir connu un pic à 2,6 % en juillet et août 2018, le glissement annuel de l’indice des prix à la consommation harmonisé (IPCH) a progressivement diminué, dans le sillage de la baisse du prix du pétrole, pour atteindre 1,4 % en janvier 2019. Il baisserait encore un peu sur la suite de l’année (cf. graphique 10), pouvant même certains mois s’afficher autour de 1 %. L’inflation totale atteindrait ainsi 1,3 % en moyenne annuelle en 2019. Elle se raffermirait ensuite en 2020 et 2021, pour fluctuer autour de 1,6 %-1,7 %.

La diminution de l’inflation IPCH en 2019 (et la révision depuis notre prévision de décembre) s’expliquerait essentiellement par la forte baisse de l’inflation de l’énergie, en lien avec, à la fois, l’évolution des prix du pétrole et l’absence de hausse de la taxe intérieure de consommation sur les produits énergétiques (TICPE) début 2019, alors que ces deux facteurs avaient poussé les prix de l’énergie à la hausse en 2018. Après le creux de 2019, la progression des prix de l’énergie reprendrait cependant à un rythme modéré sur le reste de l’horizon de prévision. La hausse des prix de l’alimentation resterait, elle, plus soutenue en 2019, sous l’effet temporaire du relèvement de 10 % du seuil de revente à perte dans la grande distribution en février 2019 (estimé ici à 0,1 pp sur l’inflation totale), avant de ralentir sur les années suivantes.

De son côté, l’inflation hors énergie et alimentation s’établirait à 0,9 % en 2019, comme en 2018, mais avec un profil trimestriel montrant déjà un raffermissement fin 2019. Les évolutions de l’inflation des services et de l’inflation des produits manufacturés seraient assez sensiblement différentes. Après un ralentissement progressif au second semestre 2018, du fait notamment de loyers et de prix des services de communication en forte baisse, les prix des services accélèreraient en effet légèrement, bien que plus faiblement qu’anticipé dans notre précédente projection, soutenus par des prix des services privés dans l’ensemble dynamiques. En revanche, les prix des produits manufacturés, eux aussi peu allants en fin d’année 2018, resteraient peu dynamiques dans le sillage de prix d’importations qui ont été contenus en 2018.

En 2020 et 2021, l’inflation hors énergie et alimentation serait plus durablement soutenue : elle atteindrait ainsi 1,2 % en 2020 et 1,5 % en 2021. Cette hausse refléterait un marché du travail plus dynamique, caractérisé par une baisse du taux de chômage et des hausses de salaires plus importantes, ainsi que des prix des produits importés progressant alors plus significativement. En fin d’horizon de prévision, l’inflation serait donc essentiellement portée par la dynamique des prix hors énergie et alimentation.

Le déficit public remonterait temporairement au-dessus de 3 % du PIB en 2019 avec un effet exceptionnel lié à la transformation du CICE. Il devra ensuite être significativement réduit en tirant parti de la croissance économique, si la France veut enfin diminuer sa dette publique par rapport au PIB

Le déficit public est estimé à 2,6 % du PIB en 2018, après 2,7 % du PIB en 2017, puis le déficit dépasserait de nouveau temporairement le seuil des 3 % en 2019, à 3,2 %. Cette prévision intègre les mesures d’urgence économiques et sociales (MUES), dont l’impact sur les finances publiques, net des mesures de financement annoncées, s’élève à environ 9 milliards d’euros. Hors effet temporaire de la transformation du CICE en baisse pérenne de cotisations patronales, le déficit serait de 2,3 % en 2019. L’évolution des dépenses resterait relativement contenue en 2018 et 2019, avec un taux de croissance moyen sur les deux années de 0,5 % en volume (déflaté par l’IPC hors tabac, hors mesures exceptionnelles importantes), grâce à des économies effectuées notamment sur la masse salariale publique et les prestations sociales. Le déficit public devra ensuite être significativement réduit d’ici 2021 en tirant parti de la croissance économique, à un rythme qui dépendra toutefois de l’effort de stabilisation des dépenses publiques.

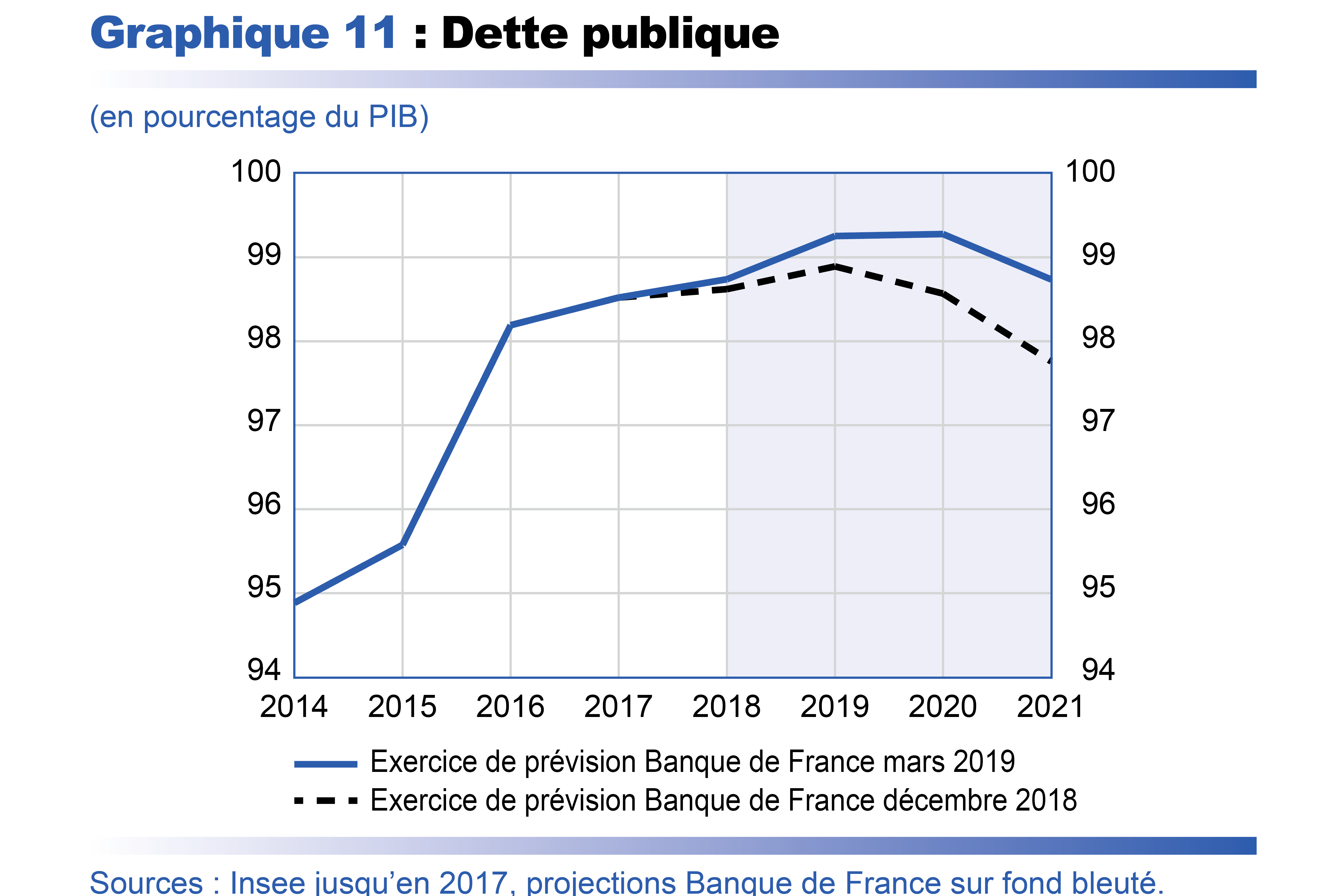

Le ratio de dette publique sur PIB continuerait d’augmenter à un niveau légèrement en dessous de 100 % du PIB en 2019 (cf. graphique 11). Sa stabilisation, puis sa réduction, au-delà de cet horizon exigent de poursuivre la diminution du déficit public primaire (qui est légèrement inférieur à 1 % du PIB en 2019, hors effet temporaire de la transformation du CICE).

Cette projection reste sujette à des aléas importants, qui pourraient peser sur la croissance et sur l’inflation

Comme dans notre publication de décembre 2018, cette projection est sujette à d’importants aléas, du fait notamment d’un contexte international particulièrement incertain. L’activité économique en France et dans le reste de la zone euro est notamment susceptible d’être affectée négativement par l’issue du Brexit, ainsi que par les tensions commerciales à l’échelle internationale, dont les développements demeurent incertains. De telles tensions, si elles devaient se prolonger et s’étendre pourraient ainsi rendre plus durable le ralentissement de la demande extérieure adressée à la France, et peser sur l’activité économique.

En France, bien que les mesures MUES favorisent clairement une hausse du pouvoir d’achat et donc de la consommation, des aléas peuvent exister concernant la vitesse à laquelle ces gains de pouvoir d’achat seront consommés. Ces aléas sont dans les deux sens puisqu’on pourrait observer une consommation plus rapide de ce surcroît de pouvoir d’achat ou au contraire une remontée plus persistante du taux d’épargne.

Des aléas peuvent aussi peser sur l’évolution des prix. D’une part, la volatilité du cours du pétrole fait peser des incertitudes aussi bien à la hausse qu’à la baisse. D’autre part, des incertitudes demeurent notamment sur la réaction des prix dans les secteurs de la grande distribution et des assurances complémentaires de santé après la loi alimentation et la loi santé, ainsi que sur la persistance de la nette tendance à la baisse des prix des télécommunications. Par ailleurs, les évolutions récentes des prix plus faibles qu’attendu suggèrent que des incertitudes demeurent quant au délai avec lequel les hausses de salaires pourraient se transmettre aux prix et à l’intensité de la remontée de l’inflation sur notre horizon de prévision.

La mesure des « gains de pouvoir d’achat des ménages » consiste à comparer l’évolution d’un revenu disponible en euros courants à celle des prix : dès lors que ce revenu progresse plus vite que les prix, il y a des gains de pouvoir d’achat.

Dans cette publication, la mesure du « pouvoir d’achat » s’effectue sur la base des données de la comptabilité nationale. Celle-ci fournit une mesure agrégée des revenus en euros perçus par les ménages, diminués des prélèvements obligatoires prélevés sur ces derniers : elle est appelée revenu disponible brut des ménages (RDB). Le terme « brut » signifie que cette mesure du revenu n’est pas diminuée de l’amortissement physique du capital immobilier des ménages. Cette mesure a le grand avantage de couvrir la totalité des revenus perçus par l’ensemble des ménages résidents sur le territoire français, avec une décomposition selon les différentes sources de revenus (salaires, prestations sociales, loyers, revenus financiers, etc.) et les prélèvements (impôts sur le revenu, cotisations sociales salariales, etc.). En rapportant ce RDB à la mesure des prix, telle que calculée par le déflateur de la consommation des ménages, on obtient une mesure du revenu disponible brut dit « réel » des ménages, ou « pouvoir d’achat du RDB » qui est présenté dans le tableau de synthèse en tête de ce document.

Cette mesure du pouvoir d’achat du RDB présente toutefois deux limites principales. La première est qu’il s’agit du montant global reçu par l’ensemble des ménages. Si c’est bien le revenu global qui importe pour la croissance du PIB, il ne renseigne qu’imparfaitement sur le pouvoir d’achat moyen par tête. Ce dernier peut cependant être mesuré en rapportant le pouvoir d’achat du RDB au nombre d’habitants pour obtenir un « pouvoir d’achat par habitant ». Selon les données démographiques de l’Insee, la population française croît ces dernières années au rythme de 0,3 % à 0,4 % par an. En conséquence, il faut des « gains de pouvoir d’achat du RDB » d’au moins 0,3 % à 0,4 % par an pour assurer une stabilisation des « gains de pouvoir d’achat par habitant ». Il existe également d’autres mesures, plus complexes, du pouvoir d’achat. L’Insee publie ainsi des données de pouvoir d’achat « par ménage » et « par unité de consommation (UC) ». Les UC corrigent la notion de ménage pour tenir compte du fait que certaines dépenses sont mises en commun au sein d’un foyer (loyer, assurance, abonnement internet, charges d’électricité, etc.).

La deuxième limite de cette mesure macroéconomique est beaucoup plus difficile à éviter dans le cadre de cet exercice de projection. Elle tient aux effets de distribution : l’agrégation des revenus de l’ensemble des ménages ne rend pas compte de l’évolution spécifique des revenus de certaines catégories de ménages, de même que la prise en compte d’un indice moyen d’évolution des prix ne rend pas compte de paniers de consommation hétérogènes au sein de la population. Si ces facteurs sont importants, il est cependant difficile de les prendre en compte dans le cadre d’exercices de projections macroéconomiques. Les agrégats présentés ici traduisent donc une évolution moyenne sur l’ensemble de la population, pouvant recouvrir des évolutions spécifiques pour les différentes catégories de la population selon leurs revenus.

Télécharger la version PDF du document

- Publié le 14/03/2019

- FR

- PDF (433.71 Ko)

Mis à jour le : 15/03/2019 09:23