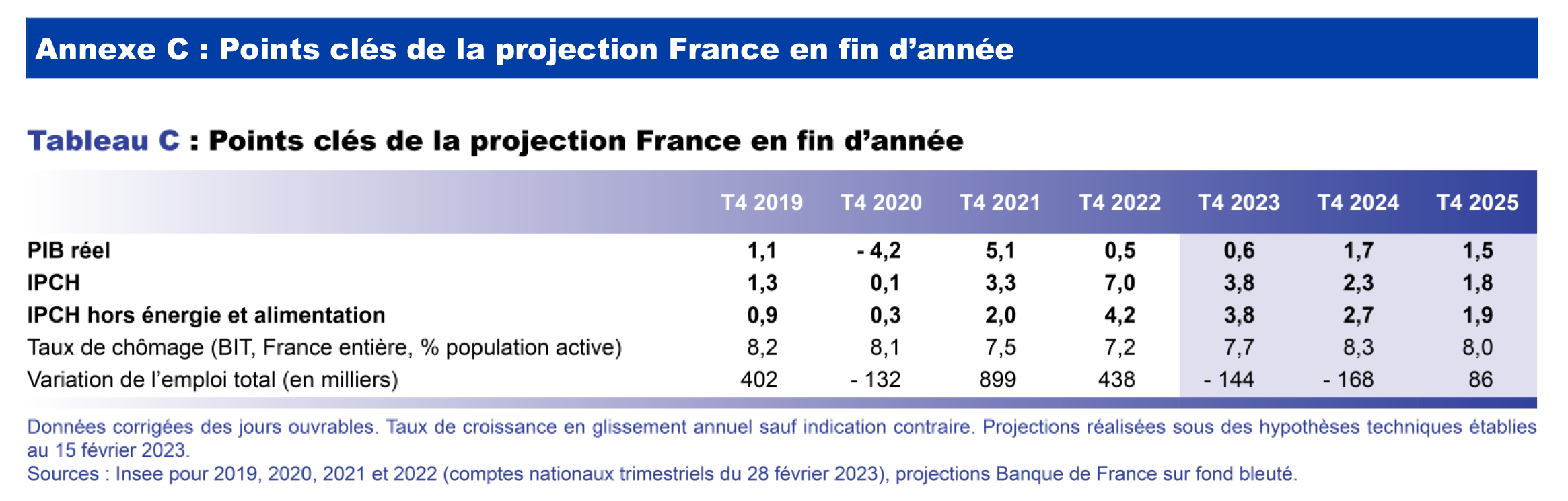

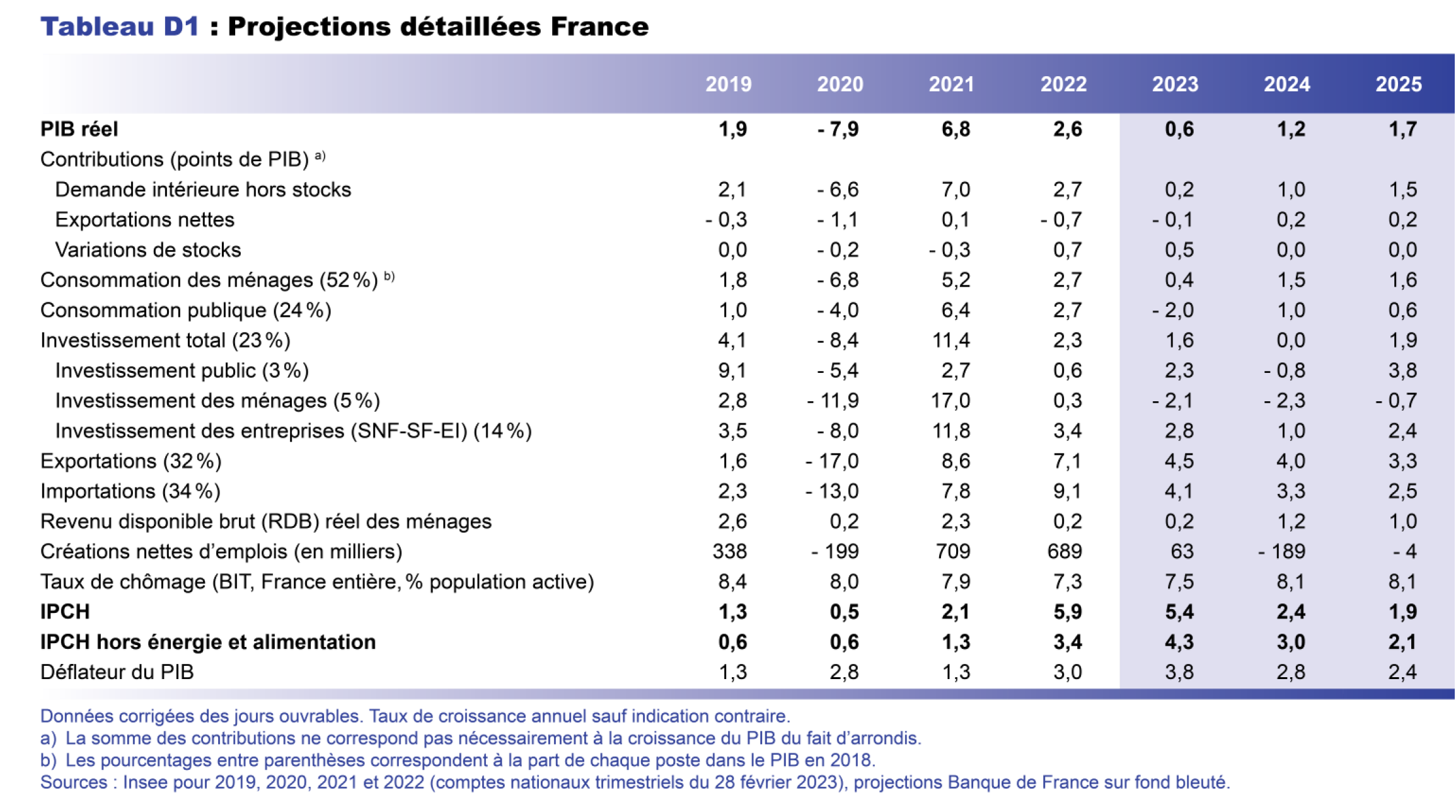

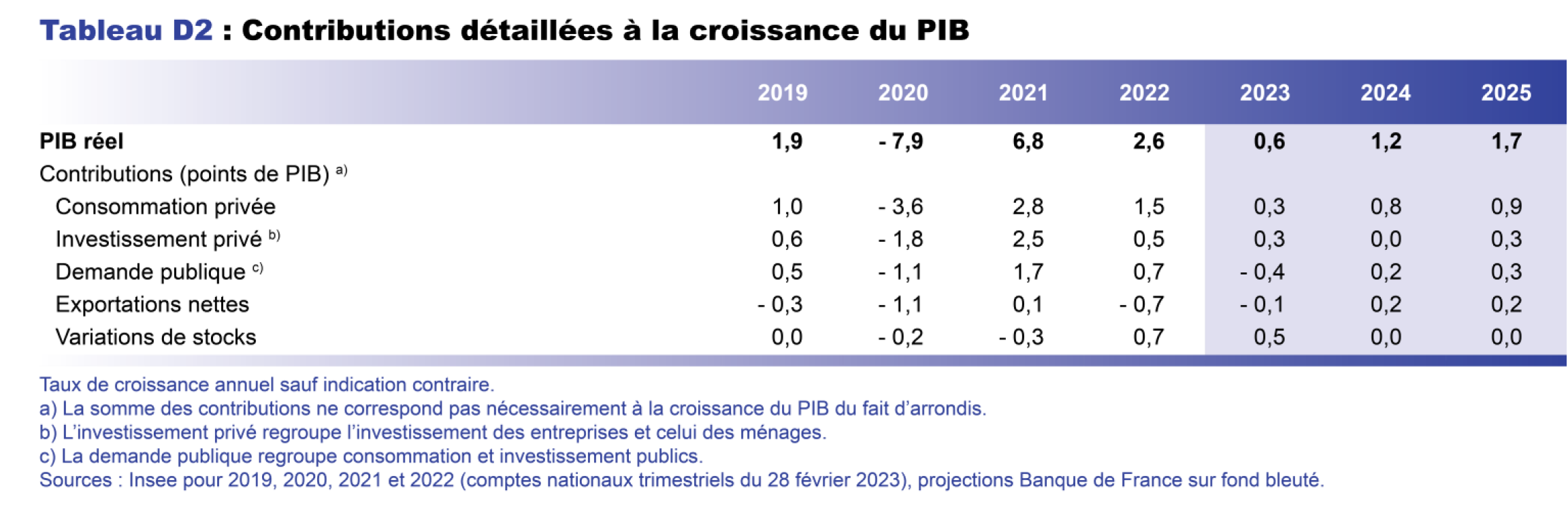

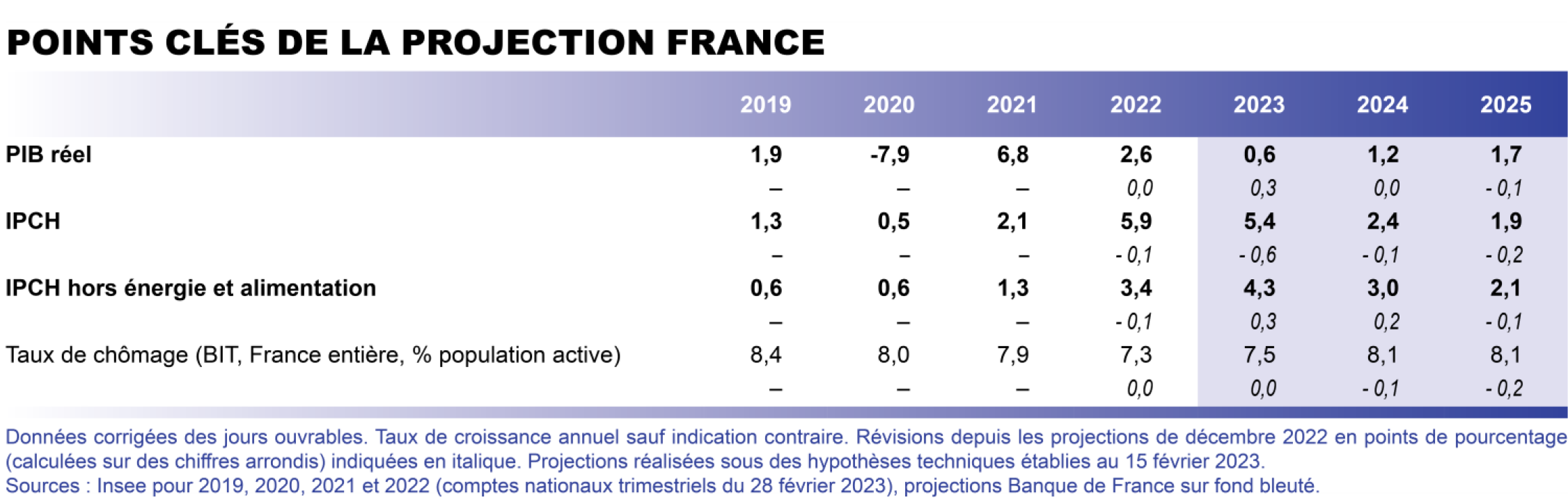

Les différents indicateurs de salaire fournissent un diagnostic riche et convergent qui contribue à notre prévision d’inflation des services

L’évaluation de la transmission de l’inflation aux salaires nominaux et de la boucle prix-salaires est un enjeu central de notre prévision. Plusieurs indicateurs de salaire, dont le salaire moyen par tête des comptes nationaux trimestriels que nous prévoyons, peuvent être mobilisés pour aider à l’évaluation de la dynamique des salaires. Dans cet encadré, quatre d’entre eux sont étudiés, et permettent d’en déduire des implications sur la prévision du salaire moyen par tête et de l’inflation.

Le premier indicateur de salaire est le salaire minimum de croissance (Smic) qui correspond au salaire horaire en dessous duquel un salarié ne peut être rémunéré. Or, le 1er janvier de chaque année le Smic est revalorisé de la hausse de l’IPC hors tabac du premier quintile de revenu depuis la dernière revalorisation et de la moitié du gain de pouvoir d’achat du salaire horaire de base des ouvriers et employés. De plus, il est revalorisé par anticipation au cours d’une année si depuis la dernière revalorisation du Smic, la variation de ce même indice des prix dépasse 2 %. Son évolution est donc très dépendante de l’inflation. À la suite du regain d’inflation observé en 2022, le Smic a connu une cinquième revalorisation depuis fin 2021 et, en glissement sur un an, il progresse de 6,6 % au premier trimestre 2023. Dans nos prévisions, entre 2023 et 2025, le Smic devrait de nouveau être revalorisé plusieurs fois par anticipation (en plus des revalorisations au 1er janvier), mais avec une fréquence réduite par rapport aux deux années antérieures. Ainsi, sous l’effet du repli de l’inflation, le glissement annuel du Smic, tout en restant significatif, diminuerait tout le long de l’horizon de projection pour atteindre un peu plus de 3 % au dernier trimestre 2025. Cet élément est important, car les revalorisations du Smic se diffusent au reste de l’échelle des salaires par le biais des minima de branche – qui sont notamment revalorisés lorsqu’ils passent en dessous du Smic – et des négociations salariales.

Dans le prolongement des revalorisations du Smic, le deuxième indicateur suivi et calculé à la Banque de France est l’indice d’évolution des salaires négociés dans les branches, qui résulte du recensement des accords de salaire de plus de 350 branches en France. Les revalorisations fréquentes du Smic se sont peu à peu diffusées aux minima définis dans les branches en 2022. Les accords de branche prévoyaient en début d’année 2022 des hausses proches de 3 %, mais de nombreuses branches – notamment celles dont les salaires sont proches du Smic ou qui rencontrent d’importantes difficultés de recrutement – ont revu leur accord en cours d’année pour signer des hausses proches ou supérieures à 5 %, ce qui a contribué à la forte accélération des salaires négociés en fin d’année 2022. En glissement annuel, la moyenne des hausses négociées est passée ainsi d’environ 2,5 % au premier trimestre 2022 à 5 % au quatrième trimestre 2022. Les premiers accords pour l’année 2023 indiquent une poursuite de la diffusion de l’inflation aux minima de branche, notamment pour les branches n’ayant pas révisé leur accord en cours d’année 2022, mais selon un rythme déjà un peu réduit : les premiers accords pour ces branches indiquent des hausses comprises entre 4 et 4,5 %. Sur la suite de l’horizon de prévision, le repli de l’inflation et la moindre croissance du Smic devraient conduire à un ralentissement de la dynamique des salaires négociés.

L’indice du salaire mensuel de base (SMB), troisième indicateur que nous suivons, mesure l’évolution moyenne des salaires bruts hors prise en compte des primes et heures supplémentaires à partir de l’enquête Acemo de la Direction de l’animation de la recherche, des études et des statistiques du ministère du Travail (Dares). Ces salaires de base sont influencés directement par les revalorisations du Smic et les négociations salariales au sein des branches. La Dares fournit également des indices par catégories socioprofessionnelles (CSP) qui permettent d’apprécier si les augmentations de salaire sont homogènes entre CSP. Le glissement annuel du SMB a augmenté continuellement depuis début 2022, passant de 1,7 % au quatrième trimestre 2021 à 3,8 % au quatrième trimestre 2022. L’évolution est hétérogène au sein des CSP, l’indice du SMB des professions intermédiaires et des cadres ayant moins fortement augmenté (glissements annuels fin 2022 de respectivement 3,2 % et 2,9 %) que celui des ouvriers et des employés (respectivement 4,6 % et 4,3 %), ces derniers étant probablement davantage concernés par l’évolution du Smic et des minima de branches. Cette hétérogénéité est aussi un signe bienvenu d’absence de spirale inflationniste avec des évolutions différenciées suivant les conditions économiques qui affectent les différentes catégories de salariés.

Dans le modèle FR-BDF utilisé pour l’exercice de prévision macroéconomique, c’est enfin la dynamique du salaire moyen par tête (SMPT) des branches marchandes qui est prévue, car il s’agit de la mesure la plus large des salaires, qui intervient dans le calcul du revenu disponible brut des ménages et donc de leur pouvoir d’achat. À la différence du SMB et des salaires négociés, le SMPT inclut les heures supplémentaires et les primes – notamment la prime de partage de la valeur qui a soutenu la dynamique du SMPT au second semestre 2022. L’évolution du SMPT prend également en compte les effets des hausses individuelles, des entrées-sorties et des effets de composition de l’emploi entre branches. Sur l’année passée, le glissement annuel du SMPT corrigé de l’activité partielle a été très dynamique, passant de 1,6 % au quatrième trimestre 2021 à 4,8 % au quatrième trimestre 2022.

Le regain d’inflation observé depuis début 2022 s’est transmis tout le long de l’échelle des salaires (cf. graphique). Dans un premier temps, cette transmission s’est opérée à travers les revalorisations automatiques du Smic qui se sont ensuite peu à peu diffusées aux minima de branches, puis l’inflation s’est répercutée sur l’ensemble des négociations salariales dans les entreprises. Dans ce contexte, le SMPT corrigé poursuivrait son accélération en début d’horizon de prévision, avec un taux de croissance en glissement annuel qui atteindrait 6,8 % au troisième trimestre 2023 (6,5 % pour le SMPT non corrigé), sous l’effet de la revalorisation du Smic (+ 1,8 % au premier trimestre 2023), des hausses de salaire en cours de négociation et d’un taux de chômage restant à un niveau historiquement faible.

Cependant, cette augmentation des salaires ne devrait pas engendrer de spirale inflationniste. En effet, si le Smic progresse de façon dynamique du fait de son indexation à l’inflation, les autres indicateurs de salaire plus agrégés (salaires négociés, SMB et SMPT) connaissent des progressions plus limitées. Les salaires ne sont en général plus indexés sur l’inflation à la différence de ce qui prévalait dans les années 1970 et ne répercutent donc que partiellement la dynamique de l’inflation. De plus, à la différence de celle de cette époque, la politique monétaire actuelle contribue à ancrer les anticipations d’inflation et les négociations salariales sur un horizon au-delà du court terme.

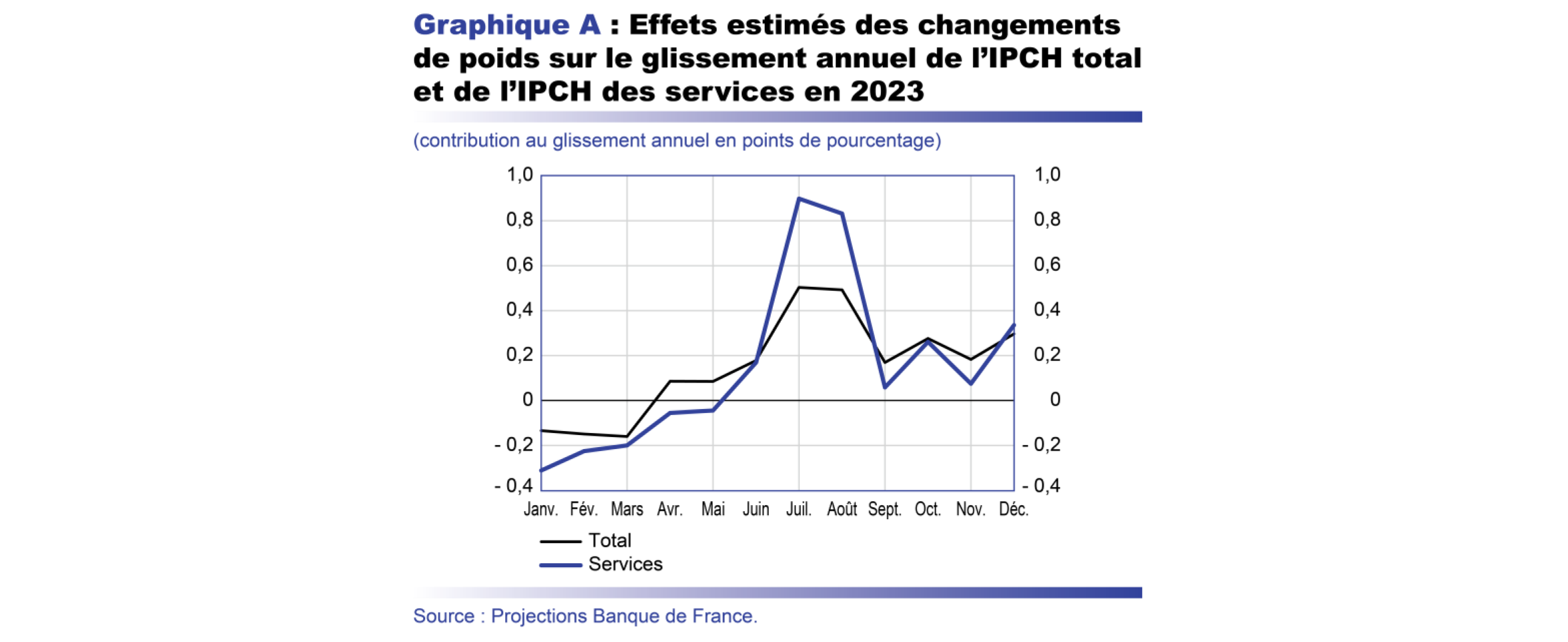

Les augmentations de salaire auraient un impact différencié sur les composantes de l’inflation et retardé par rapport au choc initial sur les prix de l’énergie. Les composantes de l’inflation hors services (alimentation, biens industriels et énergétiques) dépendent en effet davantage de facteurs externes tels que les tensions sur les prix des matières premières ou sur les chaînes d’approvisionnement, alors que l’indice des prix à la consommation harmonisé (IPCH) services est la composante de l’inflation la plus influencée par l’accélération des salaires, car elle englobe des secteurs riches en main-d’œuvre et plus sensibles aux dynamiques salariales. À mesure que les tensions sur les prix des matières premières et sur les chaînes d’approvisionnement s’apaiseraient dans les trimestres à venir, les pressions inflationnistes se réduiraient sur les composantes de l’IPCH hors services, ce qui permettrait, toutes choses égales par ailleurs, une réduction de l’inflation totale. Cela ne nourrirait alors plus autant la croissance mécanique du Smic et contribuerait à ralentir la dynamique des salaires négociés dans les branches.

Enfin, ce repli de l’inflation se traduirait dans l’ensemble des négociations salariales au niveau des entreprises et dans la dynamique du SMPT. Après son pic du troisième trimestre 2023, le glissement annuel du SMPT diminuerait progressivement pour atteindre un rythme un peu supérieur à 3 % fin 2025, entraînant dans son sillage l’IPCH services, la dernière composante à voir son taux d’inflation diminuer sur notre horizon de projection, ce qui conforterait alors la baisse de l’indicateur important qu’est l’inflation hors énergie et alimentation.