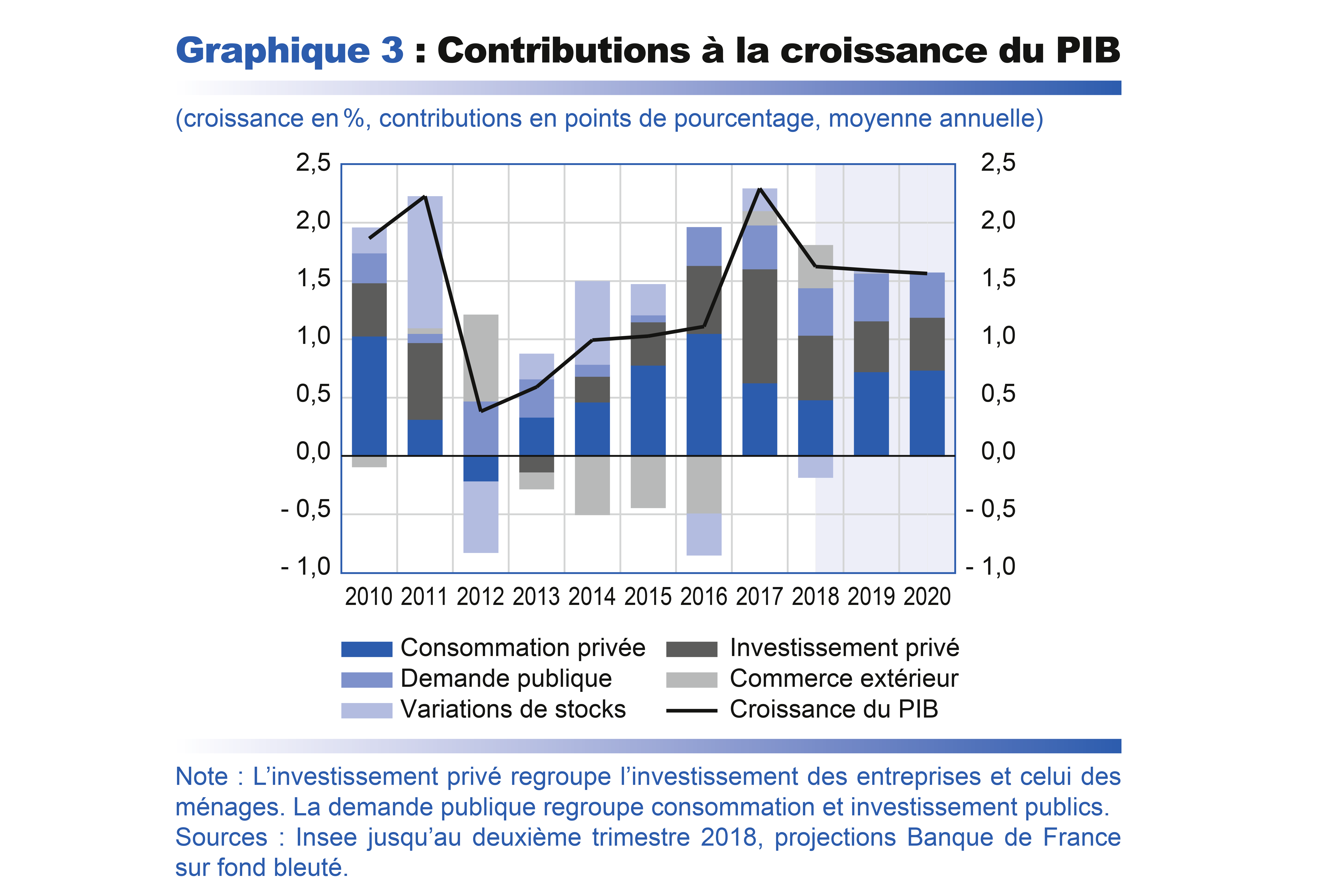

Le passage des comptes nationaux en base 2014 a donné lieu à des révisions significatives du revenu disponible brut (RDB) des ménages. Celles-ci traduisent essentiellement les révisions apportées aux flux versés et reçus de revenus financiers (intérêts et dividendes). L’Insee a totalement revu sa méthodologie, en particulier en exploitant désormais les données fiscales sur les ménages (Cf. « Les comptes nationaux passent en base 2014 » et « Le déficit courant et le besoin de financement de la France en base 2014 », mai 2018).

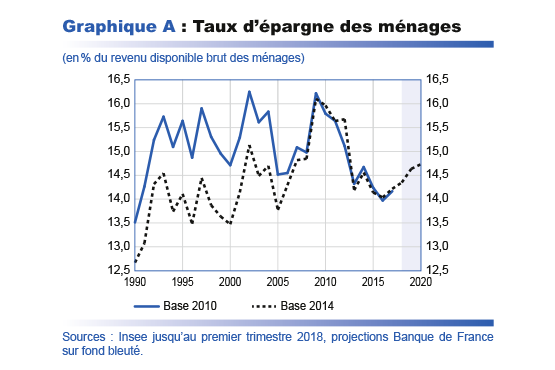

Ces révisions ont modifié le niveau du taux d’épargne jusqu’en 2005, qui est nettement plus bas dans les nouveaux comptes (cf. graphique A). Au regard de ce nouvel historique, le taux d’épargne à fin 2017 n’apparaît plus aussi bas que dans les comptes en base 2010. À l’inverse les niveaux de 2009 à 2013, marqués par un profil en cloche, semblent particulièrement élevés. Ceci pose la question de l’évolution à moyen terme du taux d’épargne des ménages pour la projection.

La modification substantielle des données nous a conduits à estimer une nouvelle équation de consommation (Pour la spécification utilisée jusqu’à présent, cf. Faubert, V. et Olivella Moppett, V. 2015, « Comment expliquer la hausse du taux d’épargne des ménages français depuis le début de la crise », Rue de la Banque, n° 9, septembre). L’équation initiale supposait que la consommation, au-delà de ses fluctuations de court terme, évoluait de manière à faire revenir le taux d’épargne vers une cible de long terme. C’est ce comportement de long terme qui est modifié dans la nouvelle équation. La spécification retenue, inspirée de Bonnet et Poncet (cf. Bonnet, X. et Poncet, H. 2004, « Structures de revenus et propensions différentes à consommer », Document de travail, Insee, décembre), présente deux nouveautés.

- Tout d’abord, la consommation dépend à long terme du revenu disponible hors revenus financiers nets (revenus financiers nets = intérêts nets reçus + dividendes nets + autres revenus nets [revenus distribués aux assurés, loyers des terrains]) et non plus du RDB total. Le taux d’épargne, défini, lui, en fonction du RDB total, peut donc se déformer selon l’évolution du poids des revenus financiers nets.

- D’autre part, la part consommée du RDB hors revenus financiers est affectée par la composition de celui-ci, et dépend positivement de deux ratios : i) la part des salaires bruts (hors cotisations employeurs) et des prestations sociales, et ii) la part de l’excédent brut d’exploitation (EBE) des entrepreneurs indépendants (EI) dans le RDB des ménages hors revenus financiers nets.

La présence de termes liés à la composition du RDB traduit l’idée que les propensions marginales à consommer un surcroît de revenu peuvent différer selon sa source. Selon l’équation ainsi estimée, un choc sur les revenus salariaux ou les prestations, à autres revenus fixés, est consommé presque intégralement et le taux d’épargne est quasi inchangé. En revanche, une baisse de prélèvements obligatoires (PO) est pour moitié consommée et pour moitié épargnée. Elle provoque donc à la fois un surcroît de consommation et une hausse du taux d’épargne. Une baisse des PO d’un montant équivalent à 1 point de RDB provoque, toutes choses égales par ailleurs, une remontée du taux d’épargne de l’ordre de 0,3 point à long terme. Pour les revenus financiers nets, ces estimations suggèrent une propension à consommer proche de zéro, les chocs sur ces revenus affectant uniquement l’épargne.

Par rapport à la précédente modélisation sans effets de composition, la force de rappel vers les déterminants de long terme de la nouvelle équation, qui permet de stabiliser la part de la consommation dans le revenu, est nettement plus élevée. Globalement, suite à un choc sur le RDB réel (hors revenus financiers nets), laissant inchangée la composition du revenu, la consommation s’ajuste de 60 % environ au bout d’un an, contre 50 % dans l’ancienne équation.

Par ailleurs, cette équation reproduit de manière beaucoup plus fidèle les évolutions du taux d’épargne depuis 2005 (cf. graphique B). Le taux d’épargne, qui était surestimé de 2002 à 2008 dans l’équation précédente, ne l’est plus et le profil en cloche entre 2009 et 2013 est bien expliqué par les déterminants de l’équation. Ainsi, le profil du taux d’épargne sur 2009-2013 est dû à deux effets distincts : i) en 2008, la part de l’EBE des EI diminue et pousse le taux d’épargne à la hausse; ii) en 2012, les hausses importantes de prélèvements obligatoires font baisser le taux d’épargne. Sur la période récente, le taux d’épargne simulé est seulement légèrement supérieur à celui observé, en lien avec la poursuite de la baisse de la part de l’EBE des EI dans le RDB des ménages.

En prévision, la structure du RDB des ménages est fortement affectée par les baisses prévues de prélèvements obligatoires, dont la part dans le revenu baisserait de l’ordre de 1,3 point entre 2017 et 2020. Celles-ci soutiendraient la progression de la consommation des ménages mais, conformément aux estimations précédentes, seraient également en partie épargnées, de sorte que le taux d’épargne des ménages progresserait de l’ordre de 0,5 point de pourcentage entre 2017 et 2020 dans notre prévision. Des incertitudes demeurent bien évidemment autour de cette évaluation du taux d’épargne en 2020. Dans un scénario où les effets de composition du RDB joueraient très fortement, le taux d’épargne pourrait être encore plus élevé, induisant une consommation et un PIB plus faibles que ceux prévus dans notre scénario central. À l’inverse, un taux d’épargne qui retrouverait sa moyenne historique (14,5 % en moyenne entre 1995 et 2017) avec un moindre impact des effets de composition du RDB irait de pair avec des niveaux plus élevés de consommation et de PIB.