Prévisions économiques Projections macroéconomiques – Septembre 2022

▪ Sur la période de nos projections, l’économie française traverserait trois phases bien distinctes : une résilience meilleure que prévu au cours de la plus grande partie de 2022 ; un net ralentissement à partir de l’hiver prochain, dont l’ampleur serait entourée d’incertitudes très larges ; une reprise de l’expansion économique en 2024.

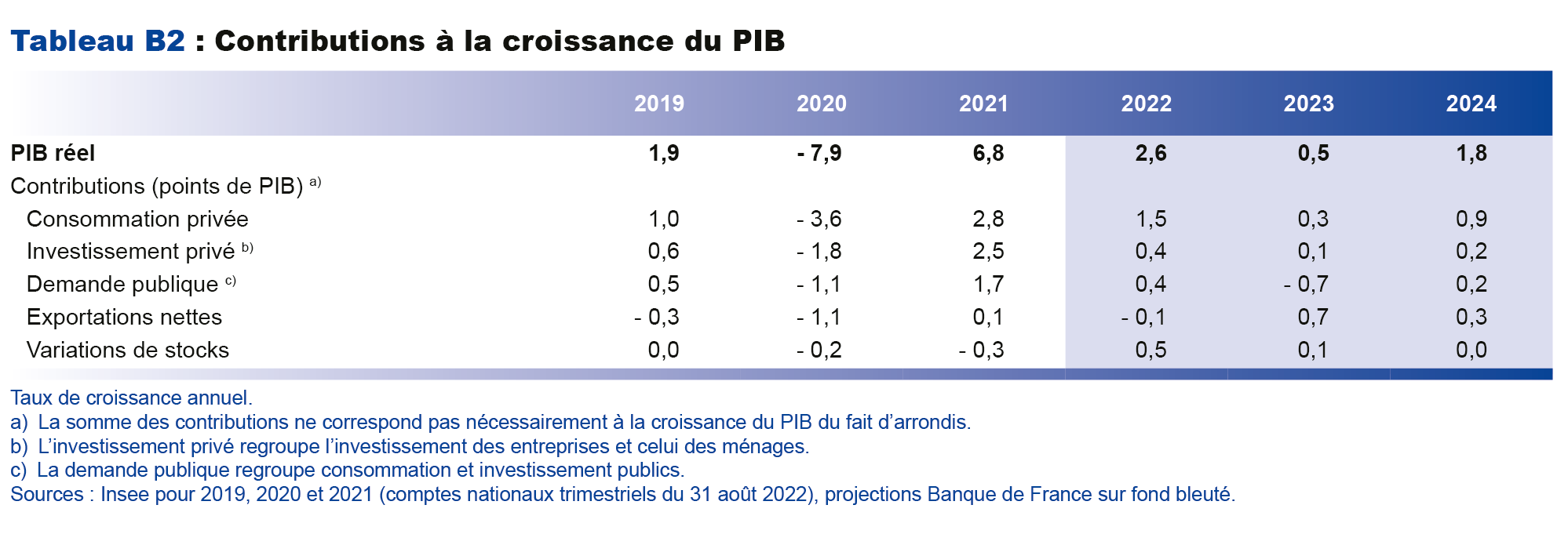

▪ En dépit des difficultés persistantes côté offre, la croissance du PIB serait meilleure que prévu précédemment en 2022 (2,6 % en moyenne annuelle), portée par la résilience de la demande et le rebond du secteur des services. Mais le choc supplémentaire sur les prix internationaux du gaz naturel survenu au cours de l’été, combiné à l’arrêt des livraisons de gaz russe vers l’Europe, freinerait l’activité à partir du dernier trimestre.

▪ Pour 2023, la projection est entourée d’incertitudes très larges liées à l’évolution de la guerre russe en Ukraine. Les aléas portent à la fois sur les quantités et les prix d’approvisionnement en gaz, ainsi que sur l’ampleur et la durée des mesures gouvernementales de protection des ménages et des entreprises. C’est pourquoi nous avons choisi de retenir des fourchettes de prévisions. Pour la variation annuelle du PIB, elle s’établirait entre 0,8 % et – 0,5 %, avec des taux d’inflation compris respectivement entre 4,2 % et 6,9 %. Ces fourchettes ont été définies autour d’un scénario de référence où, selon la convention habituelle, les prix de l’énergie (pétrole et gaz) évolueraient selon les prix sur les marchés à terme (observés à la date du 22 août), et où l’arrêt des livraisons de gaz russe serait en partie compensé par les possibilités de substitution et les économies d’énergie. Dans ce scénario de référence, les tarifs d’électricité évolueraient comme en 2022, et les tarifs de gaz seraient ajustés graduellement afin de rejoindre mi-2024 les niveaux justifiés par les prix de marché. Cela aboutirait en 2023 à une hausse du PIB de 0,5 % et un taux d’inflation (IPCH) de 4,7 %, avec un pouvoir d’achat par habitant qui serait préservé. Le haut de la fourchette de croissance serait atteint dans le cas où l’ajustement des tarifs de gaz serait plus limité, sous l’effet d’une levée plus progressive du bouclier tarifaire, au prix d’un endettement public encore accru. À l’opposé, le bas de la fourchette – qui n’exclurait pas une récession restant cependant limitée et temporaire – correspondrait à un scénario où l’arrêt des livraisons de gaz s’accompagnerait d’une hausse supplémentaire des cours du gaz naturel et d’une limitation de la fourniture de gaz et d’électricité.

▪ À l’horizon 2024, dans un contexte de détente graduelle des tensions sur les marchés de l’énergie, l’économie française renouerait avec une croissance plus soutenue. Sur la base du scénario de référence, le PIB augmenterait de 1,8 % et l’inflation totale reviendrait fin 2024 vers l’objectif de 2 % (2,7 % en moyenne annuelle).

▪ À travers ces trois années, l’économie française montrerait une résilience de l’emploi, du pouvoir d’achat des ménages et du taux de marge des entreprises : au-delà des variations de court terme, chacune de ces trois variables serait en 2024 meilleure que dans la situation pré-Covid. En revanche, le ratio d’endettement public, déjà fortement dégradé à la suite du choc Covid, serait au mieux stabilisé à l’horizon 2024, du fait notamment du coût des mesures de soutien de type bouclier tarifaire.

Les incertitudes particulièrement élevées, en particulier sur le prix et l’approvisionnement en gaz, et sur les mesures tarifaires pour y faire face, nous conduisent à présenter une fourchette de prévision pour l’année 2023

Dans notre scénario de référence, nous avons pris comme hypothèses conventionnelles :

• Selon la convention habituelle de l’Eurosystème, des évolutions des cours du pétrole brut et du gaz naturel calées sur celles des marchés des futures enregistrées au 22 août 2022 : pour le pétrole (brent), elles sont proches de celles de juin, avec un prix du baril se repliant d’environ 105 dollars en 2022 à 84 dollars en 2024 ; pour le gaz naturel (TTF), elles sont fortement révisées à la hausse pour atteindre 235 euros/MWh en 2023 avant de revenir à 168 euros/MWh en 2024 ;

• Un arrêt des importations de gaz russe, mais qui, dans le scénario de référence, ne conduirait pas à des rationnements significatifs grâce aux possibilités de substitution et d’économies d’énergie. Celles-ci représenteraient environ un quart des importations de gaz russe antérieures à la guerre en Ukraine ;

• Une levée progressive du bouclier tarifaire, avec des prix à la consommation du gaz qui convergeraient à l’horizon mi-2024 vers le niveau des tarifs réglementés de vente (TRV) théoriques, calculés à partir des prix de gros du gaz sur les marchés à terme, en date du 22 août (cf. graphique 1).

Comme détaillé ci-après, ces hypothèses conduisent en 2023 à un ralentissement sensible de la croissance du PIB, à 0,5 %, ainsi qu’à une inflation demeurant encore élevée, à 4,7 % pour l’IPCH, indice des prix à la consommation harmonisé (et à 3,8 % pour l’IPCH hors énergie et alimentation).

Cette projection de référence a été établie avant les indications gouvernementales du 14 septembre sur le projet de loi de finances pour 2023 et le bouclier tarifaire, avec lesquelles elle paraît néanmoins compatible. Sont prises en compte les mesures déjà votées ou connues début septembre au moment où nos projections ont été arrêtées (dont les mesures d’urgence pour la protection du pouvoir d’achat et loi de finances rectificative pour 2022, ainsi que le programme de stabilité 2022-2027). Dans ce cadre, le ratio d’endettement public, en pourcentage du PIB, resterait au mieux stable entre 2021 et 2024.

Toutes ces hypothèses étant entourées d’incertitudes très larges, nous avons choisi de retenir des fourchettes de prévisions pour 2023, comprises entre 0,8 % et – 0,5 % pour la variation annuelle du PIB, et entre respectivement 4,2 % et 6,9 % pour le taux d’inflation.

Le haut de cette fourchette de croissance correspond à l’hypothèse d’une levée encore plus progressive du bouclier tarifaire, qui ferait converger les prix à la consommation du gaz vers les TRV juste après la fin de l’horizon de prévision (premier trimestre 2025). Il en résulterait en contrepartie un endettement public sensiblement accru.

Le bas de la fourchette de croissance correspondrait à l’inverse à la combinaison de plusieurs aléas négatifs :

• Une hausse additionnelle des prix TTF du gaz naturel (soit 360 euros/MWh en 2023 selon les hypothèses alternatives de l’Eurosystème) associée à des limitations de fourniture, sous l’effet de moindres possibilités de substitution. Compte tenu de son ampleur, cette hausse supplémentaire ne pourrait pas être compensée par le bouclier tarifaire ;

• Un risque que des réacteurs nucléaires, actuellement à l’arrêt en raison de problèmes de corrosion, ne soient pas remis en service, ce qui limiterait la production d’électricité au premier trimestre 2023 en France et pourrait entraîner des difficultés d’approvisionnement en cas d’hiver rigoureux ;

• Une incertitude accrue engendrée par ces chocs, qui pèserait sur les comportements de consommation et d’investissement des ménages et des entreprises.

L’activité suite à la guerre russe en Ukraine, serait marquée entre 2022 et 2024 par un cycle Résilience – Ralentissement – Reprise

Cette projection intègre les résultats détaillés des comptes nationaux du deuxième trimestre 2022, publiés le 31 août 2022 par l’Insee, ainsi que les informations conjoncturelles des enquêtes de la Banque de France relatives au troisième trimestre. Elle se fonde également sur les hypothèses techniques de l’Eurosystème arrêtées au 22 août 2022.

Sous l’effet de la suppression des dernières restrictions sanitaires, profitant à certains secteurs économiques et en particulier aux services (avec notamment la reprise du tourisme), le PIB a augmenté de 0,5 % au deuxième trimestre 2022, après une baisse de – 0,2 % au premier trimestre. D’après les enquêtes de conjoncture de la Banque de France, l’activité résisterait encore au troisième trimestre avec une croissance de 0,3 %, nourrie par le dynamisme observé dans les services. La croissance annuelle du PIB en 2022 serait ainsi encore soutenue, à 2,6 % en moyenne, avec des effets d’acquis importants résultant de la reprise dynamique du second semestre 2021.

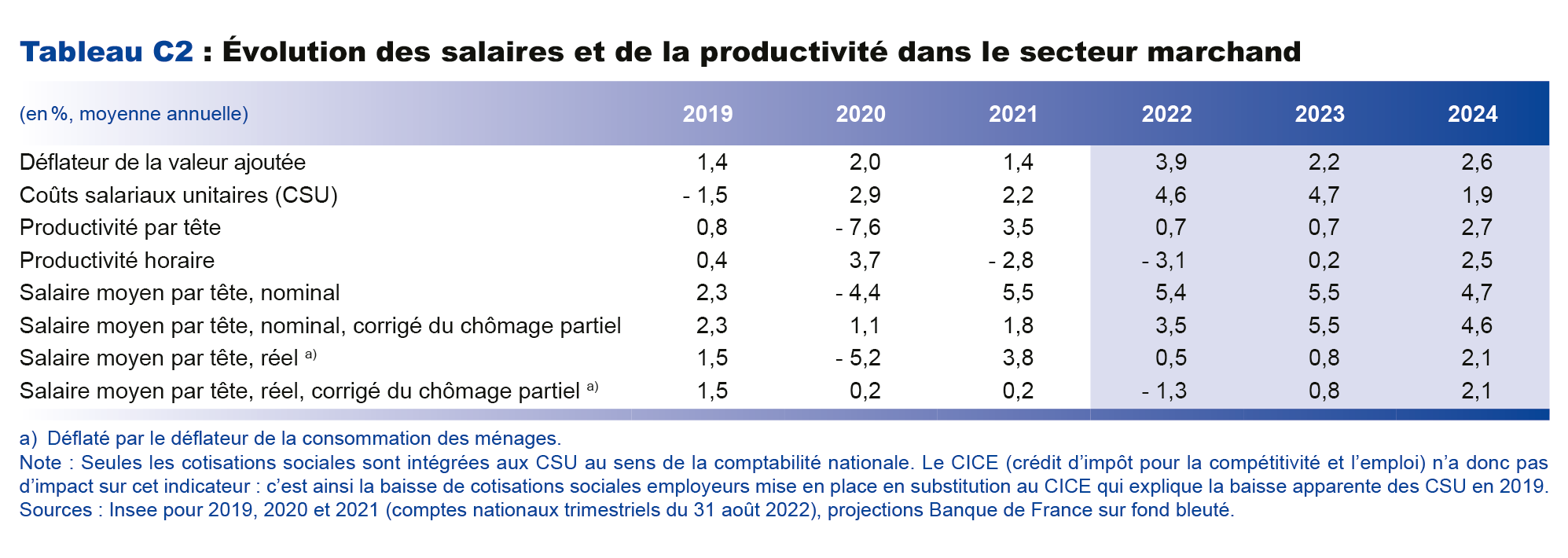

Toutefois, les tensions toujours très fortes sur les marchés de l’énergie, en particulier celui du gaz, vont encore accroître le prélèvement externe supporté à la fois par les entreprises, les ménages français et l’État français, qui représente déjà plus de deux points de PIB au deuxième trimestre 2022 (chiffre mesurant la contribution des prix de l’énergie à la détérioration de la balance commerciale depuis 2019). La pression baissière sur les marges des entreprises en 2023 ne serait que partiellement contrebalancée par les soutiens budgétaires, dont la suppression graduelle de la cotisation sur la valeur ajoutée des entreprises (CVAE). Cependant, la réduction serait temporaire et le taux de marge résisterait bien sur l’horizon de prévision pour s’établir en 2024 à un niveau supérieur à son niveau pré-crise de 2018 (l’année 2019 étant affectée du double compte du crédit d'impôt pour la compétitivité et l'emploi – CICE). Après avoir légèrement reculé en 2022, le pouvoir d’achat moyen des ménages se stabiliserait en 2023 grâce notamment aux mesures publiques de soutien, avant de repartir nettement à la hausse en 2024.

Ainsi, dans notre scénario de référence, la croissance de l’activité serait proche de zéro au dernier trimestre 2022 et au premier trimestre 2023, c’est-à-dire durant l’hiver, au moment où la situation sur le marché du gaz pourrait être la plus critique. Faible sur une bonne partie de l’année (cf. graphique 2), la croissance du PIB en 2023 s’établirait à 0,5 % en moyenne. La phase d’expansion économique reprendrait en 2024, une fois passé le pic des tensions sur les prix des matières premières et sur l’approvisionnement en énergie, ce qui porterait la croissance à 1,8 % en 2024.

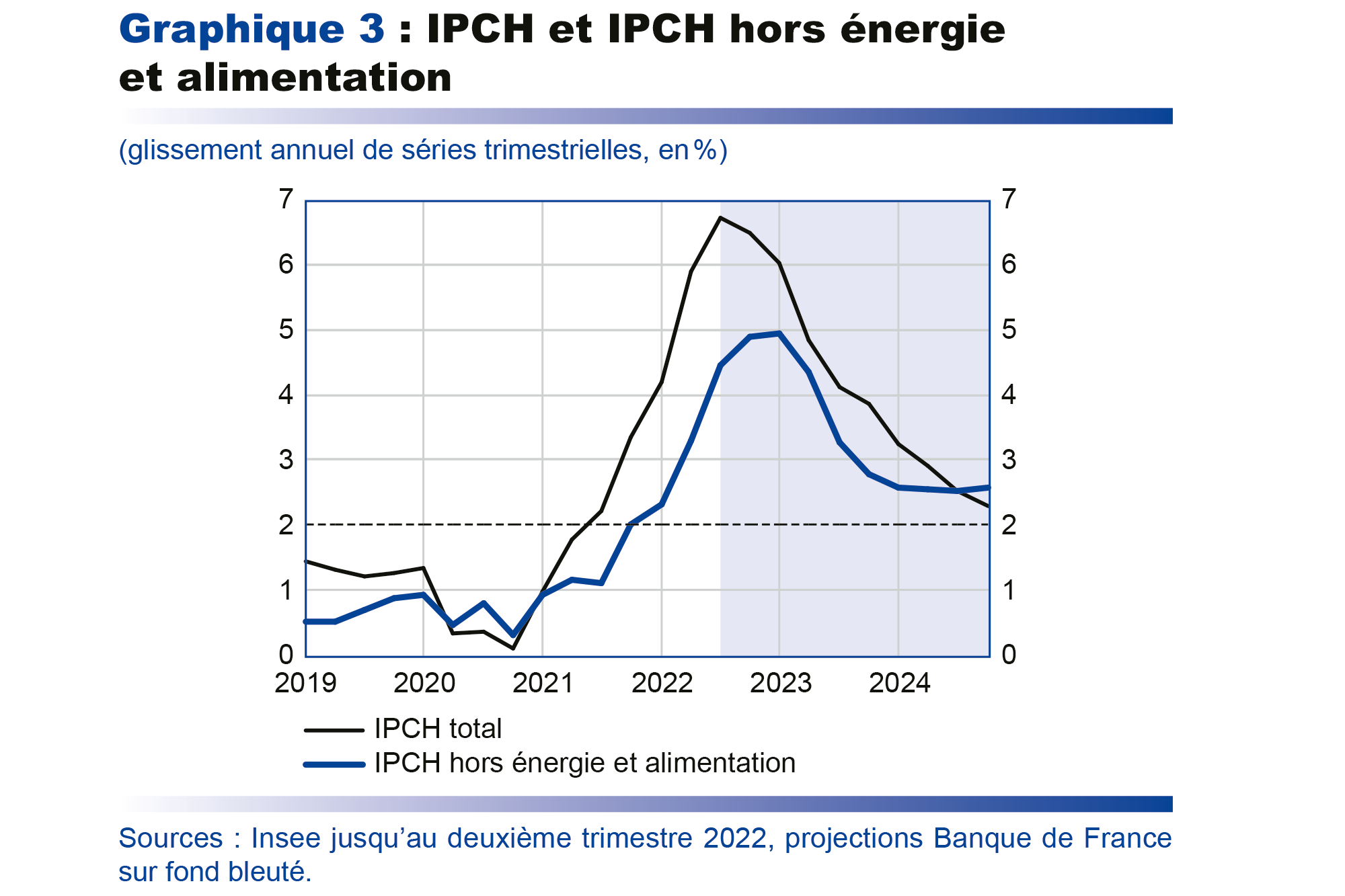

L’inflation connaîtrait son pic d’ici début 2023 dans un contexte de tensions persistantes sur les prix de l’énergie, avant de revenir vers 2 % d’ici fin 2024

La hausse de l’inflation mesurée par l’indice des prix à la consommation harmonisé (IPCH) s’est poursuivie ces derniers mois, atteignant 6,6 % en août (cf. graphique 3 infra). Si cette inflation élevée est en majeure partie directement imputable aux prix de l’énergie, dont la hausse a été amplifiée par la guerre en Ukraine, les autres composantes de l’inflation s’affichent toutes en progression (cf. graphique 4). Cela est dû notamment à une transmission des prix de l’énergie aux autres composantes de l’IPCH (assez rapide dans le cas des prix des biens manufacturés, de l’alimentation et des services de transport, plus progressive dans le cas des prix des autres services). En juillet, l’inflation des services a ainsi été élevée (à 4,3 % en glissement annuel, après 3,4 % en juin), alimentée par le début de la saison touristique estivale. L’inflation des biens (alimentaires et manufacturés) est quant à elle encore tirée par les hausses enregistrées des prix à la production au cours du premier semestre 2022, qui se diffusent avec retard aux prix à la consommation.

En 2022, l’inflation totale évoluerait à 5,8 % en moyenne annuelle (et 3,7 % pour l’inflation sous-jacente). La récente envolée des prix du gaz sur les marchés internationaux constitue un nouveau choc inflationniste pour l’économie française, qui devrait perdurer pendant les prochains trimestres. Certes, l’effet de ce choc ne se répercuterait pour l’instant pas directement sur les prix de détail en raison du bouclier tarifaire sur le gaz et l’électricité, ainsi que de la prolongation et du renforcement de la remise carburant jusqu’à la fin de l’année. Mais le choc sur les prix du gaz se répercuterait indirectement sur l’inflation de l’alimentation et des produits manufacturés par la hausse des coûts de production des entreprises. De plus, les négociations en cours entre producteurs et distributeurs dans l’industrie agroalimentaire conduisent d’ores et déjà à des hausses substantielles, qui devraient être reportées en partie au moins sur les consommateurs. Enfin, l’inflation dans les services serait soutenue par la dynamique des salaires, sous l’impulsion de l’indexation du Smic et des hausses de salaire négociées au niveau des branches d’activité.

Dans notre scénario de référence, en 2023, l’inflation d’ensemble se situerait à 4,7 % en moyenne sur l’année, avec une inflation sous-jacente à peu près inchangée à 3,8 %. En effet, du fait de diminution progressive du bouclier tarifaire, l’inflation de la composante énergétique repartirait à la hausse. La hausse des prix des biens alimentaires et des produits manufacturés ne se normaliserait que progressivement et demeurerait élevée en 2023, traduisant une persistance liée à la diffusion des hausses de coûts, avec en particulier des prix de gaz et d’électricité élevés anticipés par les marchés à terme. La hausse des prix des services serait entretenue par la nette progression des salaires, mais serait contenue par l’effet du plafonnement de l’indice de référence des loyers (IRL) à 3,5 % entre juillet 2022 et juin 2023.

En 2024, dans un contexte d’accalmie sur les prix des matières premières énergétiques et alimentaires et d’ancrage des anticipations d’inflation de long terme, l’inflation totale se replierait à 2,7 % en moyenne annuelle, compte tenu d’une inflation sous-jacente qui reviendrait à 2,5 %.

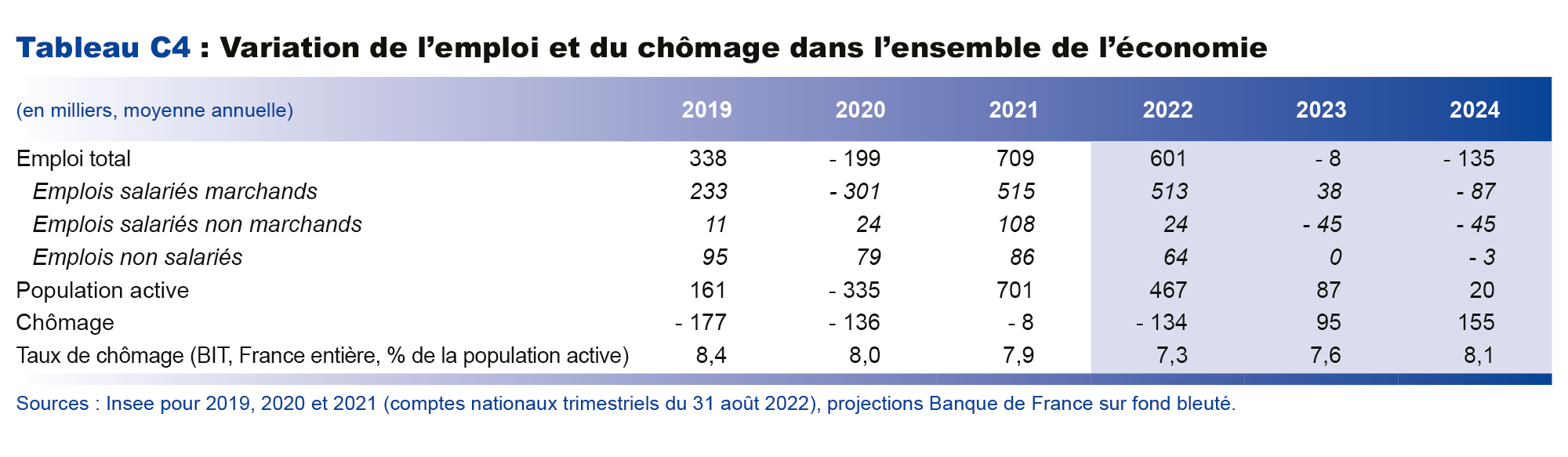

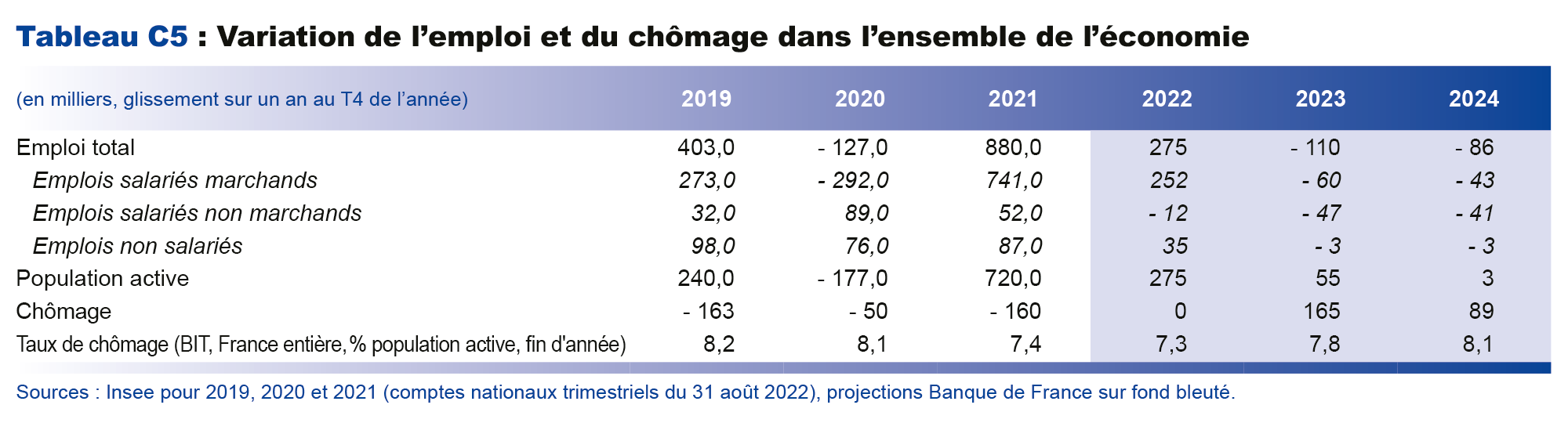

Le ralentissement temporaire de l’activité aurait des répercussions décalées dans le temps et modérées sur l’emploi, après sa forte résilience en 2022

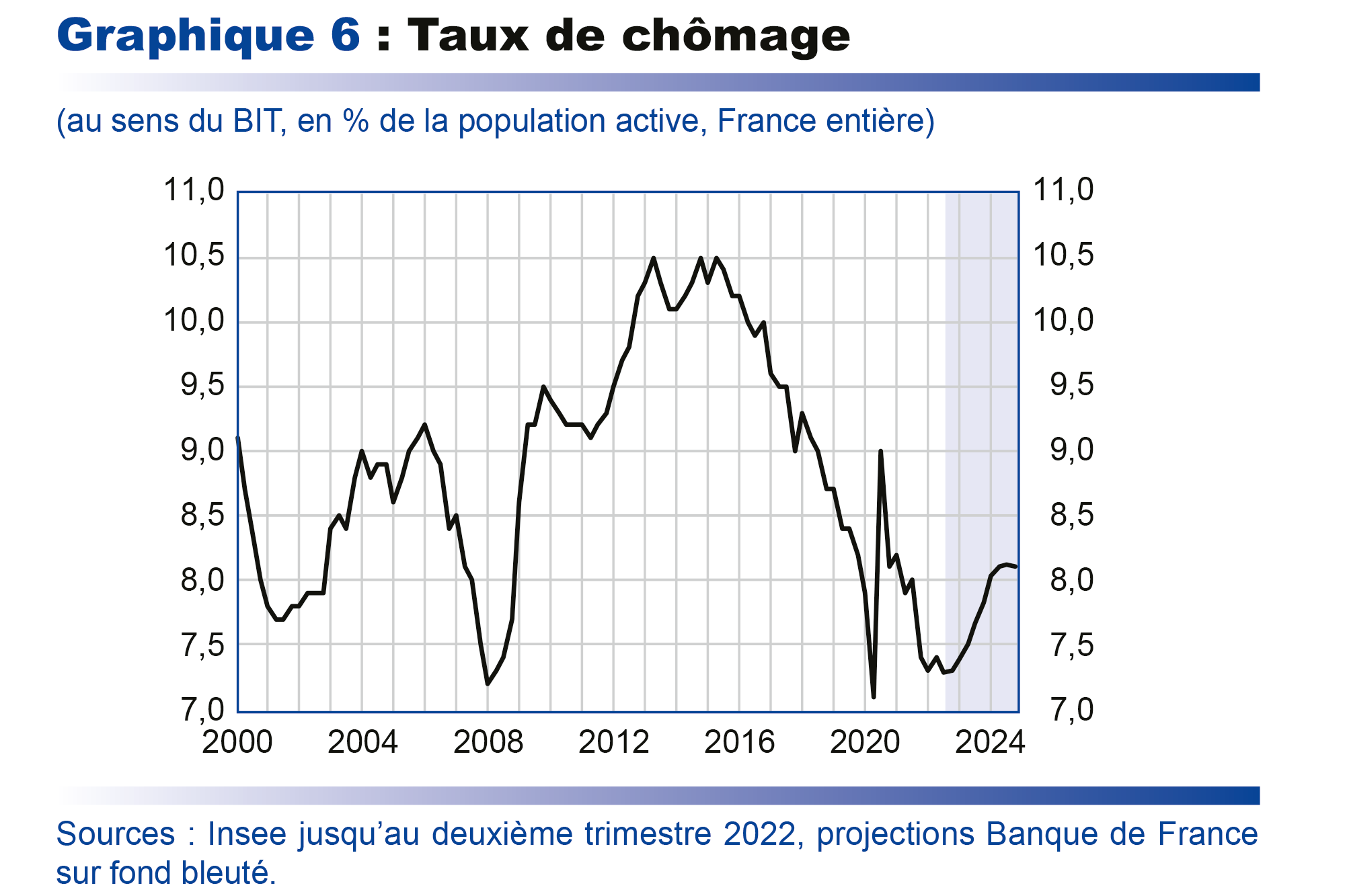

Après avoir atteint un point bas en début d’année, le taux de chômage est resté à un niveau historiquement faible au deuxième trimestre à 7,4 %. L’emploi est symétriquement à son plus haut historique en France. Les emplois salariés marchands progressent de 620 000 au deuxième trimestre 2022 par rapport à leur niveau pré-crise de fin 2019 (cf. graphique 5 infra). Cette catégorie d’emplois serait restée relativement dynamique au troisième trimestre, sur la base des dernières informations disponibles (déclarations d’embauche, enquêtes de conjoncture). Notre projection prend en compte l’inclusion des contrats en alternance dans les chiffres d’emploi et de population active publiés par l’Insee en juin 2022, ainsi qu’un dynamisme de l’apprentissage en prévision.

Toutefois, dans notre scénario de référence, l’emploi salarié marchand commencerait à fléchir à partir de début 2023, sous l’effet du ralentissement de l’activité. Avec de moindres créations d’emplois en 2023, malgré un net ralentissement de la croissance de la population active, le taux de chômage remonterait un peu pour se stabiliser au voisinage de 8 % en 2024 (cf. graphique 6), un niveau toujours légèrement en deçà de son niveau pré-crise de 2019.

Annexe A : Hypothèses techniques de l’Eurosystème

Annexe B : Révision des projections depuis juin 2022 et contributions détaillées à la croissance du PIB dans notre scénario de référence

Annexe C : Indicateurs complémentaires de notre scénario de référence