L’ampleur du choc récent sur le prix du pétrole est différente de celle des multiples chocs de 2021-2022 sur les matières premières ; la hausse récente du prix du pétrole ne remet donc pas en cause notre prévision d’une trajectoire baissière de l’inflation

À l’été 2023, le prix du pétrole a augmenté, suite notamment à une politique de restriction de l’offre par l’Opep et la Russie, et laissé craindre une interruption dans la baisse de l’inflation totale amorcée au cours du premier semestre 2023. Cette nouvelle hausse est toutefois de nature différente et sans commune mesure avec les chocs observés en 2021 et 2022 qui ont provoqué de fortes tensions sur l’ensemble des prix des matières premières (rebond post-Covid, difficultés d’approvisionnement, puis invasion russe en Ukraine qui a provoqué une grave crise de l’énergie), touchant, outre le pétrole, le gaz, l’électricité, ainsi que les denrées alimentaires et certains métaux.

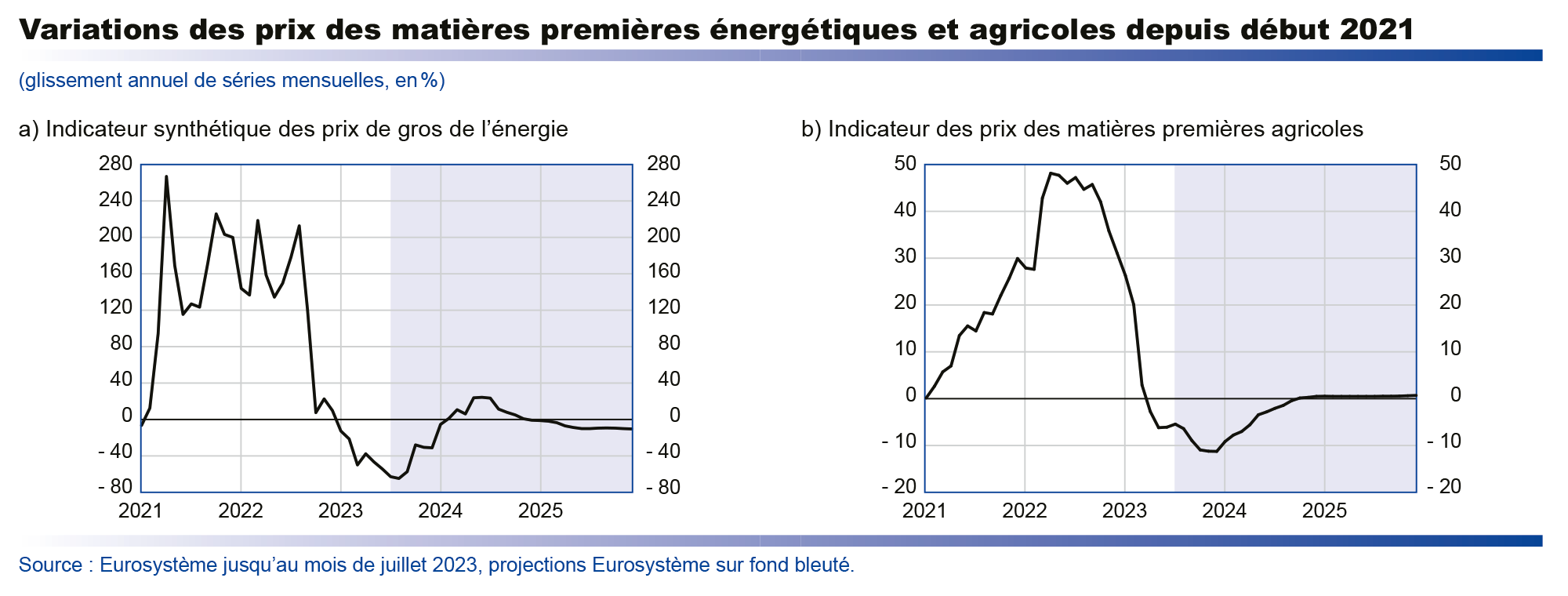

Suite à la crise ukrainienne, les craintes sur les approvisionnements européens en gaz avaient notamment porté le prix de gros du gaz à des niveaux sans précédent. Ces tensions s’étaient également transmises aux prix de gros de l’électricité, déterminés en grande partie par le prix du gaz en vertu du fonctionnement actuel sur le marché européen (transmission aggravée, dans le cas de la France, par les difficultés rencontrées sur son parc nucléaire). Au total, le glissement annuel du prix de gros de l’énergie – mesuré ici par un indicateur synthétique des prix de gros du gaz et du pétrole, exprimé en équivalent €/baril – a connu des pics de plus de 200 % au cours des années 2021 et 2022 (cf. graphique infra), avant de connaître par la suite une correction, tout en restant à un niveau supérieur à celui du premier semestre 2021. Dans le même temps, le glissement du prix des matières premières agricoles a aussi connu un pic à 48 % en avril 2022, en raison notamment de la chute des exportations ukrainiennes et russes de céréales.

Le contexte est très différent à l’été 2023. S’agissant des énergies fossiles, les chocs ne concernent aujourd’hui que le pétrole et non le gaz, pour lequel les craintes sur les difficultés d’approvisionnement ont nettement reflué grâce à la réduction de la dépendance européenne au gaz russe. Ainsi, selon les anticipations de prix sur les marchés à terme, le glissement annuel de l’indice synthétique des prix de l’énergie se redresserait progressivement à partir de l’été 2023 pour atteindre un pic de 24 % en juin 2024. En parallèle, les prix agricoles connaîtraient même un léger recul, suivant la normalisation progressive des marchés internationaux, même si les perspectives de prix sur les marchés à terme restent soumises à de nombreux aléas. Par ailleurs, le gouvernement a décidé d’augmenter de 10 % le tarif régulé de vente de l’électricité en août 2023, afin de sortir progressivement du bouclier tarifaire. Mais cela ne correspond pas à un nouveau choc sur les prix de gros ; il s’agit au contraire d’un processus de normalisation des prix finaux.

Finalement, dans notre prévision, la composante énergie de l’IPCH français (indice des prix à la consommation harmonisé) serait, entre 2022 et 2025, en ralentissement, passant d’une hausse de 24 % en 2022 à une quasi-stabilisation en 2025. La croissance de la composante alimentation de l’IPCH français atteindrait, elle, un pic en 2023, à près de 12%, avant également de se replier pour revenir à un peu moins de 2% en 2025. Ces projections restent bien sûr conditionnées par l’information disponible actuellement (cf. aussi la section sur les aléas relatifs à l’activité et à l’inflation).