Document de travail n°601 : Un examen du mécanisme de l’assouplissement quantitatif en zone euro

Ralph S.J. Koijen, François Koulischer, Benoît Nguyen & Motohiro Yogo utilisent de nouvelles données titre par titre sur les détentions d’actifs par les investisseurs institutionnels et les ménages dans la zone euro pour analyser l’impact du programme d’achat d’actifs de la Banque Centrale Européenne lancé en mars 2015 sur les rééquilibrages de portefeuilles. Pour mesurer les variations dans la concentration des risques, ils estiment l’évolution de la distribution du risque de duration, du risque de crédit souverain et privé entre les investisseurs et les pays. Ils trouvent que 70 % des achats effectués par la BCE correspondent à des ventes par les non-résidents, et que dans l’ensemble, les achats ont participés à réduire l’exposition et l’asymétrie des risques dans les bilans. Koijen, Koulischer, Nguyen & Yogo estiment, à partir d’une méthode de variable instrumentale, que ce programme a eu un impact sur les taux de -13 points de base. Ils rapprochent ces rééquilibrages de portefeuilles des effets prix en estimant un système de demande de titres souverains, au niveau de chaque secteur investisseur.

En réponse aux inquiétudes croissantes concernant une période prolongée de faible inflation, la BCE a annoncé le 22 janvier 2015 l'élargissement du programme d'achat d'actifs. L'objectif du programme est de porter l'inflation à un niveau proche de, mais inférieur à, 2 %. La littérature récente sur les programmes d'achat d'actifs des banques centrales ("Quantitative Easing", QE, ou assouplissement quantitatif en français) a exploré divers canaux par lesquels les politiques non conventionnelles peuvent influer sur les prix des actifs, l'inflation et la croissance économique. Afin d'analyser et de tester l'importance de ces canaux, la littérature s'est toutefois principalement concentrée sur des études d'événements en examinant la réaction de divers prix d’ actifs autour d'annonces clés. Nous contribuons à la littérature en examinant l'effet de l'assouplissement quantitatif tant sur les prix des actifs que sur la composition des portefeuilles des investisseurs. Pour ce faire, nous utilisons une nouvelle base de données granulaires de l'Eurosystème sur les détentions titre par titre des principaux secteurs investisseurs dans chaque pays, tels que les banques, les compagnies d'assurance et les fonds de pension (ICPF) et les fonds communs de placement. Les données couvrent la plupart des titres financiers tels que les actions, les obligations d'État, les obligations de sociétés et les titres adossés à des actifs, émis à l'intérieur et çà l'extérieur de la zone euro. Nous combinons ces données avec les détentions de titres de l’Eurosystème, acquis dans le cadre de ses programmes d'achat d'actifs. Ces données combinées nous permettent d'étudier plusieurs questions clés: Qui détient le risque dans la zone euro? Comment les expositions au risque changent-ils avec le QE? Qui vend à la BCE? Comment le QE influe-t-il sur les prix des actifs?

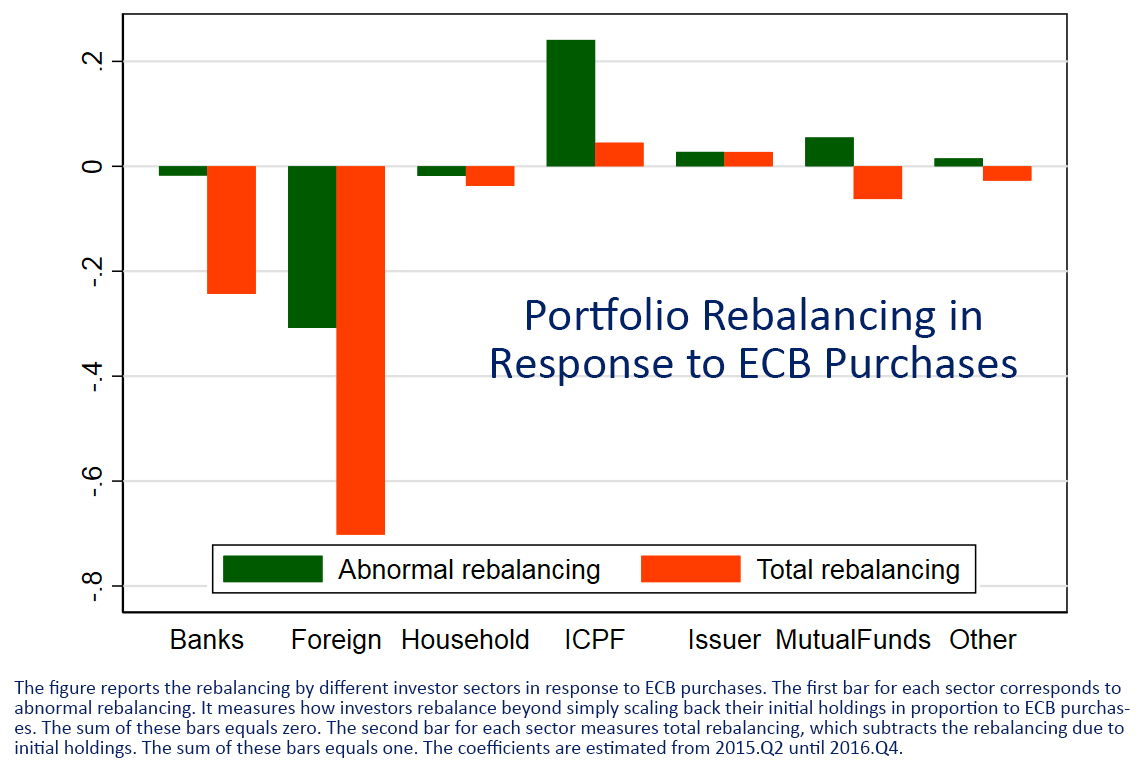

Nous apportons des faits stylisés sur les portefeuilles d'investisseurs avant les programmes d'achat (2013T4-2014T4), qui résument la répartition des risques entre les pays et les types d’investisseurs institutionnels. En suivant Altavilla, Pagano et Simonelli (2016), nous regroupons les pays "vulnérables" (Italie, Espagne, Portugal, Irlande, Grèce et Chypre) et les pays "non vulnérables". Nous constatons que le biais domestique varie surtout selon les régions géographiques plutôt que selon le type d’investisseur. Par exemple, les banques, les compagnies d'assurance et les fonds de pension des pays vulnérables détiennent tous plus de 80 % de titres domestiques dans leur portefeuille d'obligations d'État. Cela donne à penser que la boucle de rétroaction banques-souverains, qui a retenu l'attention dans les cercles académiques aussi bien que politiques, ne se limite pas aux banques, mais concernerait également les investisseurs de long terme comme les assureurs et les fonds de pension. Pour résumer l’exposition aux risques, nous fournissons un cadre simple pour mesurer comment les risques liés à la duration, à la souveraineté, au crédit, aux actions et à l'étranger sont répartis entre les investisseurs. Nous documentons ensuite comment les investisseurs ont rééquilibré leurs portefeuilles au cours des premiers trimestres du programme d'achat, du deuxième trimestre 2015 au quatrième trimestre 2016. Les achats de la BCE sont absorbés différemment selon les types d’investisseurs: les investisseurs non-résidents de la zone euro sont les principaux vendeurs des obligations achetées au titre du QE, suivis par les banques et les fonds communs de placement de la zone euro. Les compagnies d'assurance et les fonds de pension achètent les mêmes obligations que la BCE. Cela suggère que le programme contribuerait à réduire les asymétries de risque de duration dans les bilans des investisseurs de la zone euro. Nous ne constatons pas de mouvements de portefeuille importants vers d'autres actifs tels que les obligations de sociétés ou les actions dans la zone euro.

Nous estimons également l'effet de l'assouplissement quantitatif sur les prix des actifs à l'aide d'une stratégie de variables instrumentales. Pour identifier l'effet des achats sur les prix des actifs, nous utilisons deux caractéristiques du programme (i) les achats sont répartis entre les pays en utilisant la clé de répartition du capital, qui est fonction de la taille de la population et du PIB, et (ii) la BCE vise à effectuer ses achats d'une manière la plus neutre possible par rapport au marché. Notre estimation en double différence et à basse fréquence, implique que les rendements obligataires diminuent (en moyenne) de -13 pb. Nous établissons un lien entre le rééquilibrage du portefeuille et les effets prix en estimant un système de demande d'actifs par les secteurs investisseurs pour la dette publique. Nos résultats contribuent au débat sur les outils mis à la disposition des banques centrales dans un contexte de bas taux d'intérêt. Si les achats d'actifs à grande échelle par les banques centrales peuvent être utilisés pour mieux accommoder l’orientation de la politique monétaire, une fois à la borne basse des taux d’intérêt, ils peuvent accroître les risques, notamment en ce qui concerne la stabilité financière. Notre papier explore ces deux questions. Il contribue à la compréhension des mécanismes des programmes d'achat d'actifs, et a des implications plus larges en termes de valorisation des prix d’actifs. Les modèles traditionnels n’accordent pas de place aux investisseurs institutionnels. En partie en réponse à la crise financière, une nouvelle génération de modèles d'évaluation des prix d’actifs explore le rôle des frictions institutionnelles et ces modèles sont utilisés pour étudier les programmes de QE. Toutefois, la plupart des modèles comportent une seule catégorie d'intermédiaires financiers. Nos résultats soulignent l'importance de l'hétérogénéité entre les investisseurs, qui détermine la distribution des expositions au risque et la façon dont les chocs de demande sont absorbés.

Télécharger la version PDF du document

- Publié le 28/09/2016

- 48 page(s)

- FR

- PDF (538.52 Ko)

Mis à jour le : 12/06/2018 10:55