Document de travail n°773 : Rachats d'actions, politique monétaire et coût de la dette

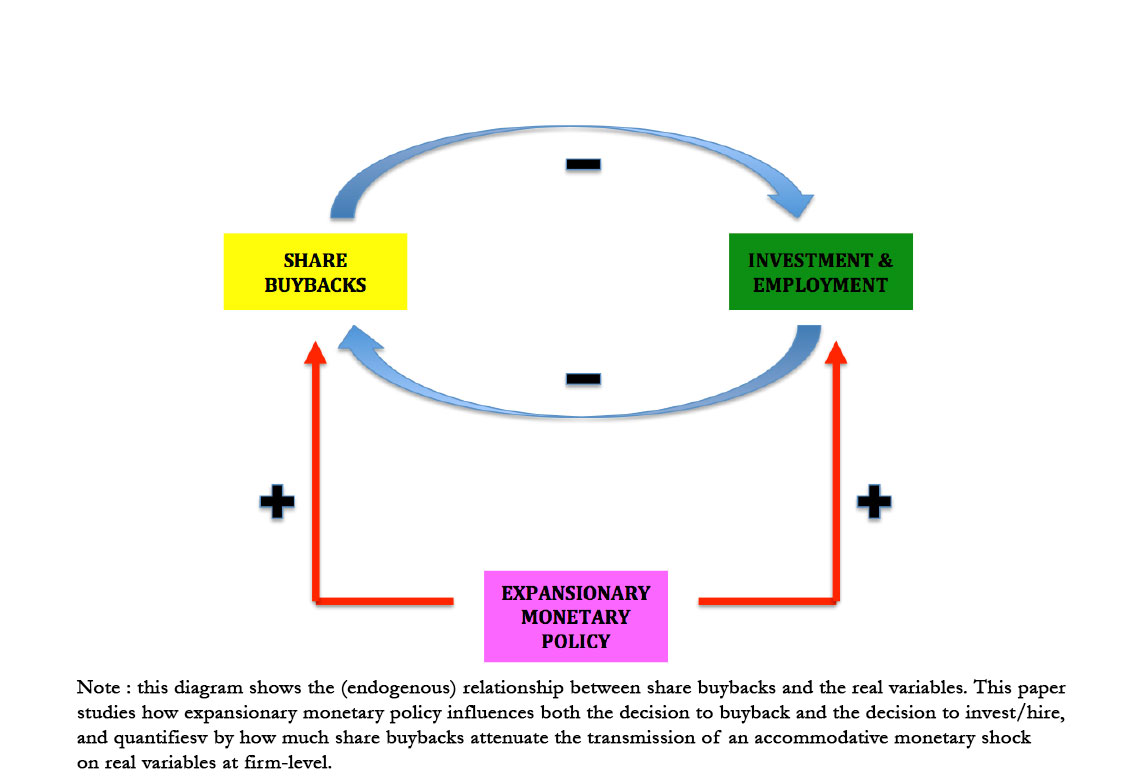

Les rachats d'actions sont devenus une pratique courante des les sociétés américaines. Cet article montre que les entreprises financent ces opérations principalement par émissions de obligations et que la variation exogène du coût de la dette - due aux innovations de la politique monétaire - est essentielle pour expliquer les incitations des menagers à racheter leurs propres actions. Dans le cadre de notre stratégie d'identification, nous constatons que les entreprises sont plus susceptibles de racheter en période de politique monétaire accommodante lorsque le rendement des obligations s'ajuste dans la même direction. Ce comportement a des implications macroéconomiques car il détourne les ressources de l'investissement et de l'emploi, réduisant ainsi la transmission d'une politique monétaire accommodante au niveau de l'entreprise.

Depuis 1985, les sociétés américaines sont autorisées à racheter leurs propres actions en bourse. Très rapidement, les rachats sont devenus une pratique courante utilisée pour restituer des liquidités à des catégories particulières d'investisseurs, pour envoyer des signaux de confiance aux marchés, pour concentrer la propriété de l'entreprise ou pour ajuster le prix des actions. Cependant, ces opérations ont tendance à détourner les ressources des investissements productifs, de sorte que beaucoup ont exprimé des inquiétudes sur la légitimité des programmes de rachat, en particulier sur la façon dont les managers utilisent leurs ressources financières et sur l'impact des rachats sur l'économie réelle. Ces arguments ont intéressé les législateurs et les économistes au lendemain de la Grande Récession, un période au cours de laquelle les entreprises - bien qu'elles disposent de liquidités internes et externes substantielles - ont consacré beaucoup des ressources au partage des programmes de rachat plutôt qu'aux nouveaux investissements et aux créations d'emplois.

À la lumière de ces faits, cet article étudie d'abord comment les entreprises financent les rachats d'actions et dans quelle mesure le coût du financement affecte la décision des dirigeants de racheter leurs propres actions. Nous constatons que les programmes de rachat sont principalement financés par de nouvelles émissions de dette d'entreprise et que les managers sont extrêmement sensibles aux variations du coût de la dette lorsqu'ils décident de timing et de la taille d'un programme de rachat. Ces données nous permettent de relier le comportement de rachat directement à la politique monétaire et d'étudier si les deux interagissent, et si ces opérations purement de corporate finance réduisent la transmission des chocs de politique monétaire sur les variables réelles au niveau de l'entreprise. Nous affirmons que c'est effectivement le cas. En fait, nous constatons que les rachats sont plus probables et plus importants dans les périodes de politique monétaire accommodante, c'est-à-dire lorsque le coût de la dette est faible. En particulier, pour une baisse exogène du taux des Fed funds, les entreprises qui bénéficient d'un ajustement à la baisse de leur rendement des entreprises ont tendance à racheter davantage en émettant davantage de dettes au cours du même trimestre. Le recours à la dette à faible coût pour financer les rachats enlève des ressources aux dépenses d'investissement et aux nouveaux emplois, réduisant ainsi l'efficacité de la politique monétaire accommodante au niveau de l'entreprise. Par exemple, les entreprises qui bénéficient de d'une baisse de 1% du coût de l'endettement des entreprises - en raison d'un choc monétaire accommodant - rachètent 0,44% de leurs actifs. Cependant, pour chaque million d'actifs, les mêmes entreprises investissent 11 200 dollars de moins et embauchent 0,10 travailleur de moins que les entreprises qui n'effectuent aucun rachat au cours de la même période d'accommodement monétaire.

Par conséquent, nous concluons que les rachats atténuent la transmission de la politique monétaire expansionniste et, si le canal de rachat était atténué, la transmission d'un choc accommodatif de 1% sur les investissements et l'emploi serait respectivement plus forte de 11% et 14%.

Télécharger la version PDF du document

- Publié le 02/07/2020

- 47 page(s)

- FR

- PDF (2.62 Mo)

Mis à jour le : 02/07/2020 17:06