Document de travail n°742 : Régimes budgétaire et monétaire : Une Approche stratégique

Ce papier développe une analyse stratégique du jeu de « la poule mouillée » de Wallace. Le secteur public doit rembourser une dette nominale héritée du passé et est composé d’une autorité monétaire et d’une autorité budgétaire qui ne coopèrent pas. La première choisit le niveau des prix, la seconde le niveau du surplus primaire. Nous montrons que la situation post 2008 aux États-Unis, caractérisée à la fois par un report indéfini de l’ajustement budgétaire et par l’augmentation rapide du bilan de la Réserve fédérale, est cohérente avec (i) aucune autorité ne s’engage au-delà de son mandat courant ; (ii) l’autorité budgétaire joue avant l’autorité monétaire à chaque date.

Les mesures prises pour faire face à la crise de 2008 se sont traduites par une augmentation massive du passif de nombreuses autorités budgétaires et monétaires. Face à des finances publiques tendues, la question de l'interdépendance des politiques budgétaire et monétaire est revenue au premier plan des discussions politiques. À l'origine de cette question se trouve la simple observation que la contrainte budgétaire intertemporelle du secteur public impose une restriction sur la trajectoire commune des engagements publics (nominaux), des excédents budgétaires (réels) et des niveaux des prix. Comme le dit simplement Sargent (1986) : "L'arithmétique rend les stratégies des autorités monétaires et fiscales interdépendantes."

Les économistes monétaires utilisent souvent une terminologie de la théorie des jeux pour décrire cette interdépendance. Cela remonte à la vision de Wallace d'un "jeu de la poule mouillée" joué entre les branches du gouvernement qui contrôlent des éléments distincts de la contrainte budgétaire. Pourtant, malgré ces références informelles à la théorie des jeux, cette interaction entre les politiques budgétaire et monétaire ne s'est pas, à notre connaissance, prêtée à une analyse stratégique approfondie. Le but de cet article est de développer une analyse stratégique générale et agnostique de cette interaction.

Nous modélisons le "jeu de la poule mouillée" de Wallace comme... un jeu entre une autorité budgétaire et une autorité monétaire qui font face conjointement aux responsabilités publiques héritées. Nous posons comme principe que chaque autorité contrôle un instrument de politique. L'autorité budgétaire fixe l'excédent budgétaire réel et l'autorité monétaire fixe le niveau des prix à chaque date. Les deux autorités peuvent également négocier des créances nominales (dette publique et réserves rémunérées, respectivement) avec le secteur privé. Chaque autorité subit des coûts lorsque son instrument de politique respectif s'écarte d'une cible. Le défaut souverain entraîne également des coûts.

Notre objectif est de caractériser les équilibres résultant de chaque ensemble d'hypothèses sur les gains et les interactions stratégiques et, à partir de là, de dégager l'ensemble d'hypothèses qui fournit les implications empiriques les plus plausibles. Nous cherchons ainsi à comprendre la question que Sargent et Wallace (1981) soulèvent en conclusion de leur désagréable arithmétique : " La question est de savoir quelle autorité joue en premier, l'autorité monétaire ou l'autorité budgétaire ? En d'autres termes, qui impose la discipline à qui ?"

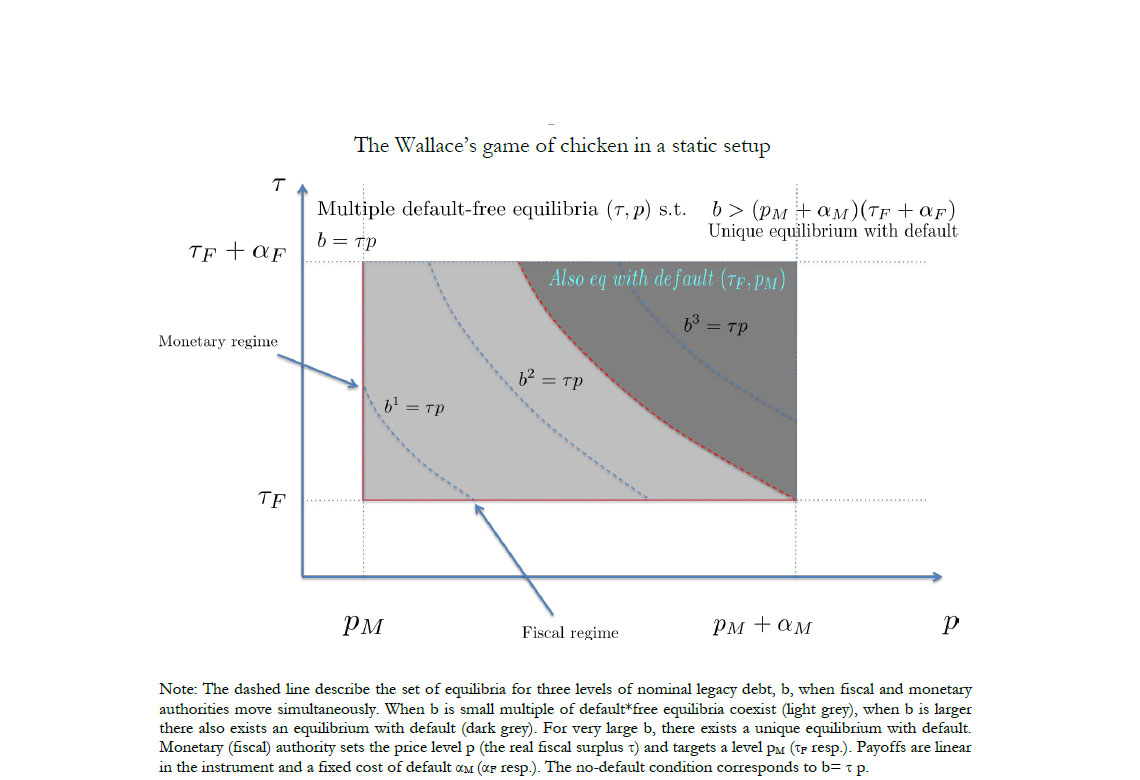

Nous commençons par une version statique du jeu. Tout d'abord, ce jeu est un véritable "jeu de la poule mouillée" uniquement lorsque les coûts du défaut sont convexes. Dans ce cas, l'accommodement d'une autorité rend le non accommodement plus attrayant pour l'autre. Le coût fixe de défaut, qui est communément supposé dans la littérature sur le défaut souverain, introduit en revanche un motif de coordination entre les autorités : l’accommodement par l'un d'eux peut rendre l’accommodement par l'autre relativement plus attrayant. En conséquence, des équilibres en pure stratégie avec et sans défaut coexistent en présence de coût fixe de défaut. Deuxièmement, nous constatons que les jeux simultanés ont des propriétés peu attrayantes qui limitent leur pertinence pratique : Soit ils présentent de nombreux équilibres et manquent donc de pouvoir prédictif, soit, dans une version incertaine, ils prédisent que le secteur public recourt fréquemment à de petits défauts. Nous concluons que les jeux séquentiels tels que ceux qui sont implicites dans les régimes monétaire et budgétaire sont des outils plus pertinents sur le plan pratique. Mais ensuite, choisir le jeu le plus pertinent parmi ceux-ci nécessite une réponse à la question de Sargent et Wallace sur qui joue en premier.

Afin de dégager des implications plus vérifiables à partir de diverses hypothèses concernant l'autorité qui joue en premier, nous étudions ensuite un jeu dynamique. Nos résultats sont doubles. Premièrement, l'autorité budgétaire peut gonfler la dette publique pour forcer l'autorité monétaire à s'écarter de sa cible même si cette dernière agit en premier. Pour ce faire, elle doit reconduire la dette publique jusqu'à ce que l'encours soit suffisamment élevé pour que l'autorité monétaire ne puisse imposer un accommodement budgétaire complet. En d'autres termes, l'autorité budgétaire acquiert un contrôle endogène du niveau des prix par l'irresponsabilité budgétaire stratégique, et cela, même si l'autorité monétaire bouge en premier à chaque période. Deuxièmement, pour s'engager sur des niveaux d'inflation qui sont souhaitables ex ante mais qui seraient excessifs ex post, l'autorité monétaire élargit son bilan en créant des réserves suffisamment importantes et achète des titres d'emprunt publics. Il s'agit d'un engagement crédible à l'égard de l'inflation future, car de faibles niveaux de prix futurs seraient incompatibles avec la solvabilité de la banque centrale en cas de défaut souverain.

Dans l'ensemble, nous concluons que la version du modèle dans lequel l'autorité budgétaire joue en premier est la mieux adaptée pour décrire les finances publiques américaines depuis 2008. Premièrement, cette version est la seule dans laquelle la banque centrale élargit considérablement et immédiatement son bilan alors que le gouvernement reporte l'assainissement budgétaire à plus long terme. Deuxièmement, cette version est la seule dans laquelle l'inflation est également reportée à long terme. Dans l'ensemble, notre analyse stratégique suggère donc que la réponse à la question de Sargent et Wallace est la suivante : l'autorité budgétaire joue en premier.

Télécharger la version PDF du document

- Publié le 29/11/2019

- 59 page(s)

- EN

- PDF (2.37 Mo)

Mis à jour le : 02/12/2019 08:28