Document de travail n°868 : Sur le choix des contreparties centrales dans l’UE

De nouvelles réglementations promeuvent le rôle des contreparties centrales (CCP) en tant qu'assureurs du risque de contrepartie afin de stabiliser les marchés de produits dérivés. En nous concentrant sur la demande, nous étudions comment des paires de « dealers » choisissent la CCP sur laquelle ils compensent une transaction donnée. Nous utilisons des données de transaction sur trois principaux indices de CDS et nous nous concentrons sur les principaux « dealers » qui sont membres des deux CCP actives dans l'UE. L'analyse descriptive montre que les dealers n'optimisent pas leurs positions entre les CCPs. Dans un second temps, nous construisons et testons un modèle en forme réduite du choix de CCP. La différence de taille de transaction, deux indicateurs de robustesse et des activités de la CCP, les positions au carré pour tenir compte de l’aversion au risque des dealers et la volatilité du marché affectent ce choix, mais pas le coût du collatéral, approximé par les positions des dealers.

Le sommet du G20 de Pittsburgh en 2009 a initié des changements profonds dans l'organisation des marchés de produits dérivés afin de limiter la complexité et l'opacité des contrats entre institutions financières et mieux contrôler les effets de contagion. Pour cela, les régulateurs ont rendu obligatoire le recours à des contreparties centrales (CCP) pour les transactions sur les principaux produits dérivés. La principale fonction économique d'une CCP est d'assurer chaque contrepartie d’une transaction contre le défaut de sa contrepartie - le risque de contrepartie – au cours de la vie du contrat dérivé. Les CCPs sont donc appelées à jouer un rôle crucial pour préserver la stabilité financière. Au-delà des préoccupations politiques, il existe un débat économique sur le niveau approprié de concurrence entre chambres de compensation. La compensation centrale génère des effets de réseau et présente les caractéristiques d'un monopole naturel justifiant le recours à une unique CCP au sein d’une classe d’actifs. En outre, la concurrence entre les CCPs pourrait conduire à un nivellement par le bas de leur gestion du risque, ce qui pourrait avoir des effets négatifs sur la stabilité financière. Les avantages d'une CCP unique peuvent toutefois être contrebalancés par les rentes de monopole. Il est difficile de comparer ces avantages et coûts de la concurrence entre CCPs, ce qui explique pourquoi il n'existe pas de doctrine réglementaire unanime entre les États-Unis et l'Union européenne.

Pour mettre en lumière l'effet de la multiplicité des CCPs, nous étudions comment les principaux « dealers » de l'UE choisissent les CCPs sur lesquelles ils compensent leurs transactions. Ces « dealers » sont membres des deux CCPs de l'UE compensant les trois principaux indices de CDS et les utilisent alternativement pour compenser leurs transactions. Nous étudions si leur choix est influencé par les frais des CCP, le coût de l'exposition aux CCPs et le coût du collatéral. Ces facteurs dépendent des politiques de gestion des risques des CCPs, en particulier la fixation des marges et des contributions au fonds de défaut et leur ajustement aux conditions du marché. D'après nos résultats, les principaux « dealers » de notre échantillon ne se préoccupent pas tant du coût des garanties que de la solidité des CCP. Cela suggère que les CCPs ne sont pas incitées à s'engager dans des politiques de baisse des exigences de risque pour attirer les grands « dealers ».

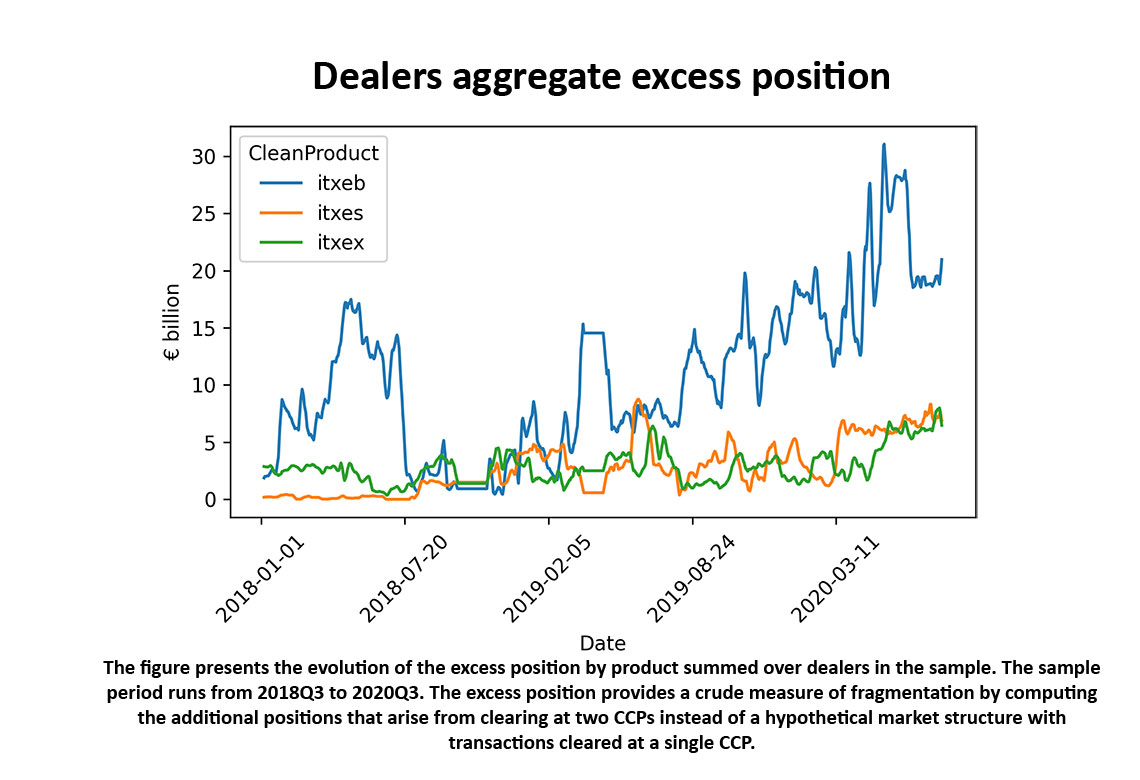

Notre analyse utilise les données de transactions déclarées à la Banque de France dans le cadre du règlement EMIR. Les 12 « dealers » étudiés sont membres des deux CCP de l'UE, LCH SA et ICE-EU, et tous sauf un sont des institutions systémiques majeures. Lorsqu'une paire de ces « dealers » conclut une transaction, elle doit choisir une CCP pour la compenser. Les statistiques descriptives mettent en évidence que le choix de CCP est segmenté puisqu'une proportion importante des paires, environ 35%, choisit toujours de compenser auprès d'une seule CCP. Elles indiquent également que les « dealers » ne semblent pas optimiser le coût supplémentaire du collatéral découlant de la compensation auprès de deux CCPs. Un simple test du choix de la CCP sur la base du signe de leurs positions montre qu'ils ne semblent pas choisir leur CCP pour les diminuer. En outre, comme le montre le graphique 1, la structure de marché actuelle avec deux CCPs génère jusqu'à 35 Mrd€ de plus en positions en valeur absolue pour le plus grand indice de CDS par rapport à une structure de marché hypothétique avec une seule CCP.

Nous construisons et estimons un modèle en forme réduite pour étudier les déterminants du choix de CCP par les « dealers ». Le modèle suppose que les décisions des paires résultent d'une évaluation et d'une comparaison des coûts de compensation sur chaque CCP. Ces coûts se répartissent en trois catégories : les frais, le coût de l'exposition à la CCP et le coût du collatéral. Le choix de CCP par une paire dépend fortement de la taille de la transaction à compenser, de deux indicateurs sur la solidité des CCP, des positions au carré des dealers et de l'indice de volatilité. Elle n'est pas liée aux positions de l'acheteur et du vendeur. L'absence de relation significative entre les positions de l'acheteur ou du vendeur et le choix de CCP suggère que les coûts de collatéral ne sont pas le moteur de ce dernier.

Télécharger la version PDF du document

- Publié le 07/03/2022

- 43 page(s)

- EN

- PDF (691.07 Ko)

Mis à jour le : 07/03/2022 18:34