Document de travail n°805 : Un arbitrage prudentiel? Fuites et interactions avec la politique monétaire

Alors que les politiques monétaires et prudentielles sont généralement analysées séparément, ce document étudie les interactions entre les deux. Nous nous plaçons dans une perspective internationale et montrons que la politique monétaire d’une économie « centrale » (la zone euro, ZE) introduit des spillovers transfrontaliers via le crédit bancaire – ce qui induit donc de la volatilité dans les flux de prêts transfrontaliers. En étudiant plus de 30 pays de destination de ces spillovers, avancés et émergent, nous trouvons empiriquement que la politique prudentielle dans le pays de destination interagit avec la politique monétaire de la ZE de telle manière qu’une politique prudentielle plus stricte atténue la volatilité des flux de prêts transfrontaliers induite par la politique monétaire de la ZE. Toutefois, interactions à part, nous montrons également qu’une politique prudentielle plus stricte implique aussi une croissance plus forte des prêts transfrontaliers. Pris ensemble, ces résultats pourraient suggérer un arbitrage dans les pays de destination : si une politique prudentielle plus stricte réduit la volatilité des flux de prêts transfrontaliers induite par les spillovers monétaires, elle implique également que les emprunteurs locaux auront davantage recours aux prêts venant de l’étranger. En tirant parti de la granularité de nos données, nous explorons enfin les hétérogénéités et montrons que de telles « fuites » prudentielles ne se produisent que pour les économies financièrement les plus ouvertes et uniquement par le biais du secteur financier – nos résultats suggérant en outre que cela passe principalement par les prêts intragroupes.

En s'appuyant sur des données bancaires fortement granulaires, cet article analyse les interactions entre la politique monétaire d'une économie centrale (la zone euro) et les politiques prudentielles dans les pays de destination des spillovers monétaires (avec un échantillon de 30 pays avancés et émergents). Notre question d’intérêt est de savoir si la politique prudentielle dans un pays de destination introduit d’une part des fuites prudentielles (leakages) et peut d’autre part limiter les spillovers des politiques monétaires étrangères sur le crédit transfrontalier. En effet, ce dernier été identifié comme un mécanisme essentiel de la transmission monétaire au niveau international. Sachant que les deux politiques passent par les mêmes canaux de transmission, nous nous attendons à ce que la politique prudentielle puisse influencer la transmission monétaire.

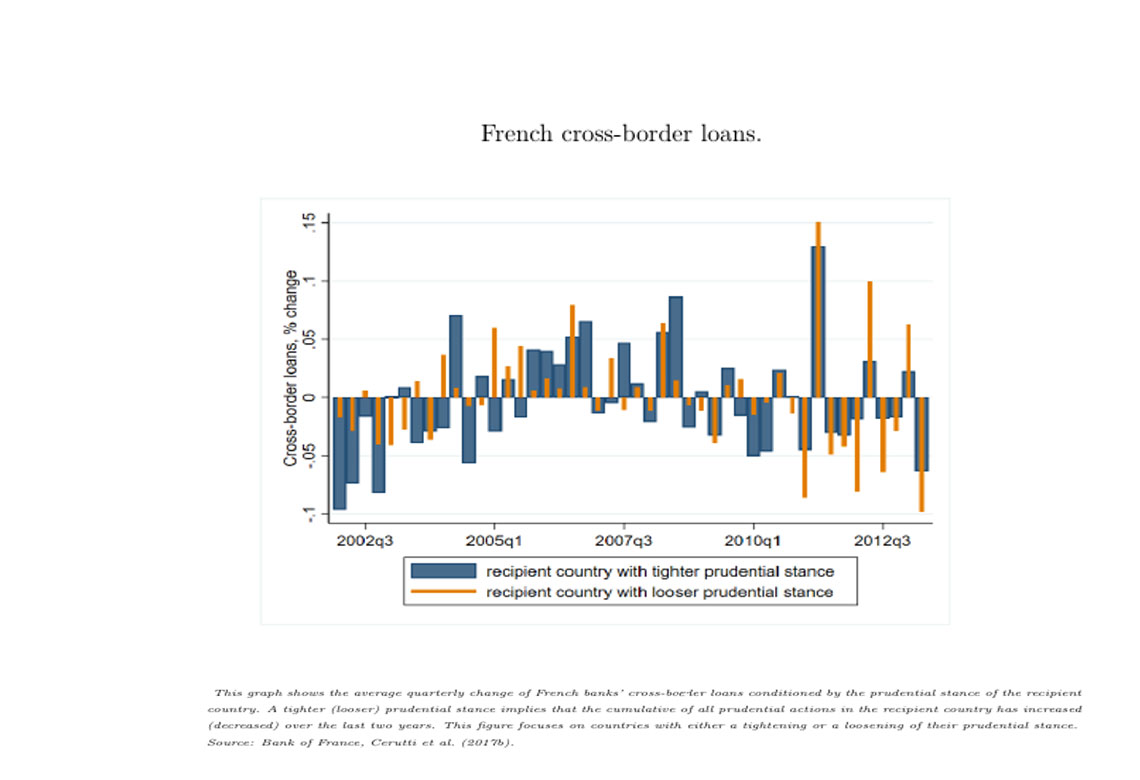

La figure 1 illustre ainsi l'évolution des prêts transfrontaliers des banques françaises conditionnée par la politique prudentielle du pays bénéficiaire (strict ou non). En général, les variations des prêts transfrontaliers vont dans le même sens pour les deux groupes de pays. Toutefois, l'ampleur de ces variations semble être plus faible pour les pays ayant des politiques prudentielles plus strictes – de manière très claire sur la fin de l’échantillon. Comme toutes les banques françaises sont soumises aux chocs de politique monétaire de la zone euro, l'hétérogénéité dans les variations de prêts transfrontaliers suggère que la politique prudentielle du pays bénéficiaire est un facteur déterminant. Bien que relativement peu présente dans la littérature, notre concentration sur les interactions transfrontalières est justifiée par le fait que : (i) compte tenu de leur degré élevé d'internationalisation, les banques françaises sont plus susceptibles de répercuter les chocs monétaires à l'étranger, et (ii) les économies étrangères, en particulier les pays émergents, ont fait un usage intensif des instruments prudentiels alors que la politique prudentielle française a été relativement stable.

Nos résultats confirment empiriquement la présence d’interactions : une politique prudentielle plus stricte dans un pays bénéficiaire limite la volatilité des prêts transfrontaliers qui serait induite par des chocs monétaires inattendus en zone euro. Cela suggère que les instruments prudentiels sont efficaces pour protéger le cycle domestique de crédit contre les chocs monétaires à l'étranger. Toutefois, indépendamment des interactions, nous mettons également en lumière des fuites prudentielles (leakages) : un resserrement de la politique prudentielle entraîne une hausse des prêts transfrontaliers. Cette dernière conclusion est en ligne avec d’autres études empiriques précédentes qui montrent que l'effet d'un resserrement prudentiel peut être partiellement compensé par le fait que les emprunteurs nationaux recourent davantage aux prêts venant de l'étranger. Pris tous les deux ensemble, ces résultats suggèrent un arbitrage de la politique prudentielle vis-à-vis des prêts transfrontaliers : si un durcissement prudentiel limite la volatilité de ces prêts d'une part, il encourage d'autre part les emprunteurs locaux à y recourir davantage.

Enfin, en nous appuyant sur la granularité de nos données, nous explorons les hétérogénéités au niveau des pays et des banques. Nous constatons que les fuites prudentielles ne sont significatives que pour les pays les plus ouverts financièrement. Nous montrons également que ces fuites ne se produisent pas directement par le biais de prêts vers les consommateurs finaux (entreprises non financières et ménages), mais indirectement par l'intermédiaire des banques dans les pays de destination. Enfin, nos résultats suggèrent que ces fuites sont dues aux prêts intragroupes, c'est-à-dire que les banques françaises transfèrent des fonds à leur réseau d'agences locales – potentiellement motivées par l'intention de gagner des parts de marché alors que les banques nationales sont soumises à une réglementation plus stricte.

Télécharger la version PDF du document

- Publié le 05/02/2021

- 21 page(s)

- EN

- PDF (592.66 Ko)

Mis à jour le : 05/02/2021 10:38