Document de travail n°809 : Une mesure du gain à utiliser l’IA : le cas des exigences en fonds propres bancaires

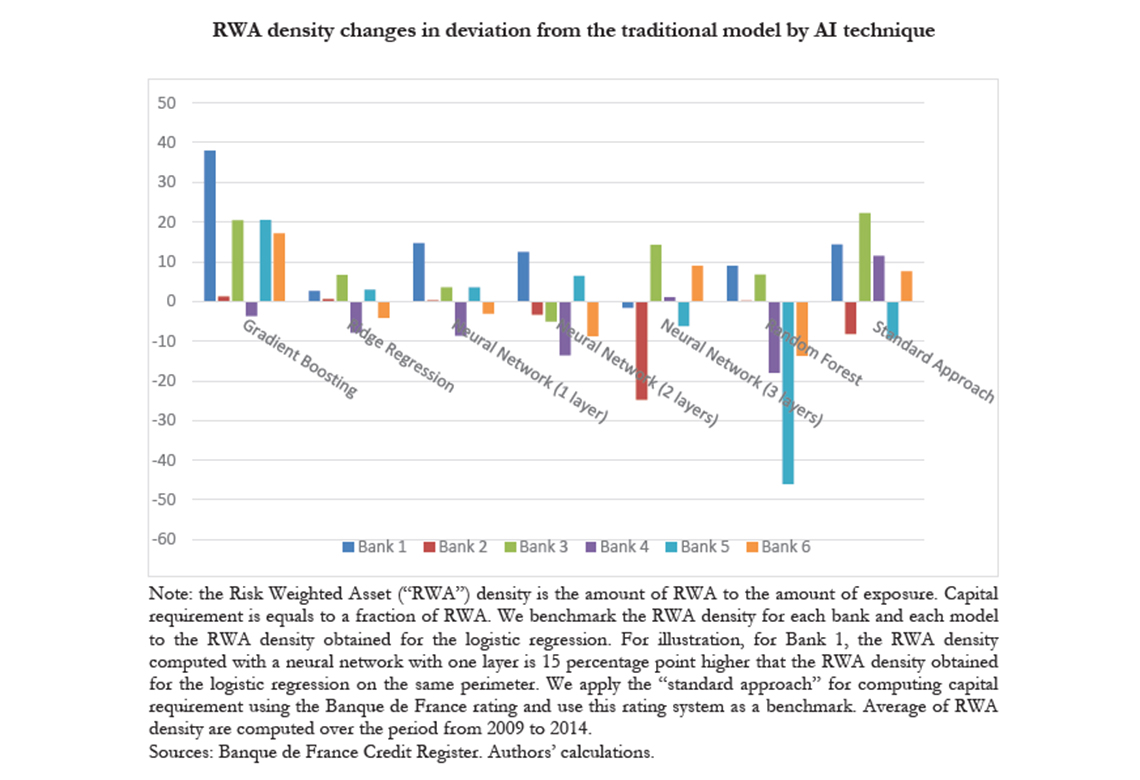

Tirant parti des données granulaires, nous mesurons l'évolution des exigences de capital bancaire résultant de la mise en œuvre de techniques d'Intelligence Artificielle (« IA ») pour prédire les défauts de l'entreprise. Pour chacune des plus grandes banques opérant en France, nous construisons un algorithme pour élaborer des pseudo modèles internes de gestion du risque de crédit pour une gamme de méthodologies largement utilisées en IA (forêt aléatoire, boosting de gradient, régression de crête, deep learning). Nous comparons ces modèles au modèle traditionnel généralement en place qui repose essentiellement sur une combinaison de régression logistique et de jugement d'expert. La comparaison se fait selon deux critères: la capacité à passer les tests de conformité utilisés par les régulateurs lors des missions sur site de validation du modèle (i) et les évolutions induites du capital requis (ii). Les différents modèles montrent des différences notables dans leur capacité à passer les tests réglementaires et à conduire à une réduction des exigences de fonds propres. Tout en affichant une capacité similaire à celle du modèle traditionnel pour réussir les tests de conformité, les réseaux de neurones offrent la plus forte incitation pour les banques à appliquer des modèles d'IA pour leur modèle interne de risque de crédit des entreprises, car ils conduisent dans certains cas à une réduction importante des exigences de capital.

L’application de l’intelligence artificielle (« IA » ci-après) aux services financiers a fait l’objet d’une attention considérable sur la période récente. Les banques utilisent déjà depuis longtemps des modèles statistiques pour gérer leurs risques. Depuis les accords de Bâle II de 2004, elles ont la possibilité d’utiliser ces modèles pour l’estimation de leur exigence en fond propre, c’est-à-dire du montant minimum de capital qu’elles doivent détenir en contrepartie de l’octroi de leurs prêts. Cette utilisation est soumise à l’autorisation préalable de leur superviseur. En France, la majorité des banques ont élaboré ces modèles dans les années précédant la validation effective du superviseur –en général autour de 2008- à une époque où les techniques traditionnelles prévalaient et où les techniques d’IA ne pouvaient être mises en œuvre ou n’étaient pas envisagées.

Tirant parti de données granulaires au niveau du prêt, nous examinons si les banques ont la possibilité de réduire leurs exigences de fonds propres par l’utilisation de techniques d’IA sous la contrainte de faire approuver leurs modèles internes par le superviseur. Nous partons d’un modèle dit « traditionnel » basé sur une combinaison de régressions logistiques et de jugements d’experts pour prévoir le défaut. Il est proche des modèles qui sont actuellement utilisés dans les banques pour calculer les exigences en fond propre. Sur les mêmes données, nous estimons ensuite des pseudo modèles internes en utilisant les quatre techniques les plus utilisées dans ce domaine de l'IA : les réseaux de neurones et les techniques dites « random forest », « gradient boosting » et « ridge regression».

Nous comparons ensuite ces modèles au modèle traditionnel selon deux dimensions : la capacité à passer les tests de conformité utilisés par les superviseurs lors des missions de validation du modèle (i), les changements induits dans l'exigence de fond propre (ii). Les modèles montrent des différences notables dans leur capacité à passer les tests réglementaires et à conduire à une réduction de l'exigence de capital. La méthodologie « random forest » qui est sujette à un biais de surapprentissage, ne passe pas les tests de conformité. La méthodologie « gradient boosting » conduit à une exigence de capital plus élevée que celle du modèle traditionnel. Tout en présentant une capacité similaire à celle du modèle traditionnel à passer les tests de conformité, les réseaux de neurones conduisent dans certains cas à une réduction importante des exigences de fonds propres, donnant alors une incitation importante à les adopter.

Télécharger la version PDF du document

- Publié le 11/03/2021

- 37 page(s)

- FR

- PDF (3.14 Mo)

Mis à jour le : 11/03/2021 17:05