Document de travail n°829 : Une taille unique (non conventionnelle) convient-elle à tous ? Effets des politiques monétaires non conventionnelles de la BCE sur les économies de la zone euro

Ce document vise à évaluer l'impact macroéconomique des politiques monétaires non conventionnelles (PMNC) que la BCE a mises en place dans la zone euro après la crise financière de 2007. Dans ce but, nous documentons d'abord comment l'importance relative des principaux canaux de transmission de ces mesures a changé au fil du temps, le rééquilibrage de portefeuille ayant généralement plus d'impact que le canal de signalisation après le discours « Whatever it takes » de juillet 2012. Cependant, nous fournissons également des preuves d'un grand degré d'hétérogénéité entre les économies centrales et périphériques, ainsi que dans le temps. Nous adoptons ensuite un SVAR variable dans le temps avec une volatilité stochastique pour tenir compte de cette hétérogénéité, en identifiant les chocs PMNC via des restrictions de signe « dynamiques ». Au moyen d'expériences contrefactuelles, nous démontrons comment une position différente de la BCE aurait conduit à une performance économique significativement différente des économies de la zone euro. Par exemple, si la BCE n'avait pas mis en place les mesures adoptées entre 2014 et 2017, la croissance de la production aurait été, en moyenne, inférieure de 0,67 point de pourcentage dans les pays périphériques.

À la suite des turbulences qui ont secoué les marchés financiers mondiaux entre 2007 et 2009, toutes les grandes banques centrales ont assoupli leur politique monétaire en abaissant énergiquement les taux directeurs à des niveaux historiquement bas et, après avoir atteint la limite inférieure zéro des taux d'intérêt à court terme, en adoptant également une série de mesures de politique monétaire non conventionnelles (PMNC) visant à contenir les risques pour la stabilité économique et financière. Comme les bilans des banques centrales sont devenus de plus en plus l'instrument de politique monétaire le plus important (Gambacorta et al. (2014)), il devient important d'évaluer si et comment les PMNC ont eu un impact sur l'économie réelle. À cet égard, la quantification de l'impact des PMNC a posé de nouveaux défis aux cadres empiriques et théoriques, la principale difficulté étant qu'il n'existe pas d'instrument bien défini permettant une évaluation globale de l'orientation non conventionnelle de la politique d'une banque centrale.

En ce qui concerne la transmission des politiques non conventionnelles à l'activité financière et économique, la littérature s'est principalement concentrée sur le canal des taux d'intérêt, qui, à son tour, peut être décomposé en deux composantes principales : 1) le rééquilibrage du portefeuille, qui opère par le biais de changements dans les primes de terme des actifs cibles ; 2) le signal, qui concerne la capacité de la banque centrale à façonner les attentes sur la trajectoire future des taux d'intérêt. Le présent document apporte trois contributions à la littérature existante : i) il documente l'importance relative des canaux de rééquilibrage de portefeuille et de signalisation et évalue si elle a changé au fil du temps dans la zone euro ; ii) il fournit des preuves de la forte hétérogénéité entre les économies centrales et périphériques de la zone euro ; iii) il montre que les PMNC de la BCE ont soutenu les performances économiques des économies périphériques.

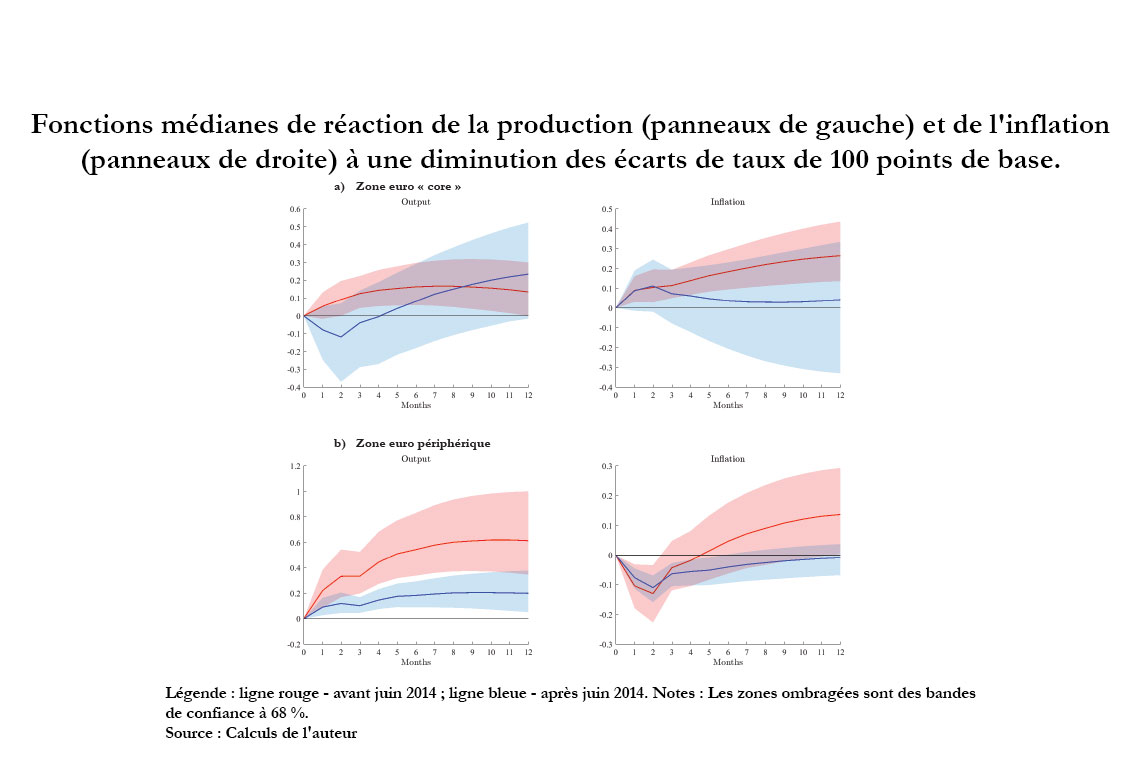

Les canaux de rééquilibrage des portefeuilles et de signalisation sont identifiés en décomposant les rendements souverains des membres du noyau dur et de la périphérie de la zone euro en deux sous-composantes principales : i) une prime de terme ; ii) une composante neutre vis-à-vis du risque ou des attentes. Les résultats d'une étude événementielle autour des principales annonces de la BCE sur les PMNC à partir de 2008 montrent que les primes de terme et les rendements neutres au risque ont réagi de manière différente dans les deux groupes, le canal de signalisation étant beaucoup plus fort dans les économies périphériques que dans les pays centraux. Cette dynamique a radicalement changé après l'entrée en vigueur de la limite inférieure zéro (ZLB) en juin 2014.

Nous nous appuyons sur ces faits stylisés pour identifier les chocs des PMNC dans un modèle vectoriel autorégressif structurel à paramètres variables dans le temps et à volatilité stochastique (TVP-SVAR-SV). L'identification structurelle est basée sur des restrictions de zéro et de signe qui sont à la fois contingentes au groupe et au temps (« dynamiques »), car elles changent entre les pays centraux et périphériques ainsi qu'avant et après juin 2014. Nous montrons que l'impact macroéconomique des PMNC de la BCE a considérablement diminué au fil du temps, surtout dans les économies centrales. En outre, nous constatons que les mêmes mesures exercent un impact plus significatif sur la production des membres périphériques, alors que les performances économiques des membres centraux sont affectées uniquement par l'inflation.

Enfin, nous mettons en place une expérience contrefactuelle pour évaluer l'impact sur les agrégats macroéconomiques de l'ensemble des PMNC mises en œuvre par la BCE sur la période 2014-2017. Les résultats montrent qu'en l'absence de ces mesures, la croissance annuelle de la production des économies périphériques aurait été significativement plus faible (-0,67 points de pourcentage).

Télécharger la version PDF du document

- Publié le 06/09/2021

- 73 page(s)

- EN

- PDF (4.45 Mo)

Mis à jour le : 06/09/2021 12:09