Le Bulletin de la Banque de France n°224 : Article 5 La monnaie et le crédit progressent fortement en France en 2018

Les dépôts à vue atteignent un plus haut niveau historique en France en 2018, malgré des taux de rémunération réels négatifs (– 1,7 % en moyenne en 2018 pour les sociétés non financières [SNF], – 1,2 % pour les ménages). Ils concentrent 60 % de l’ensemble des dépôts bancaires. Pour autant, la part de la monnaie au sens large dans le patrimoine financier des ménages reste stable à 10 % environ.

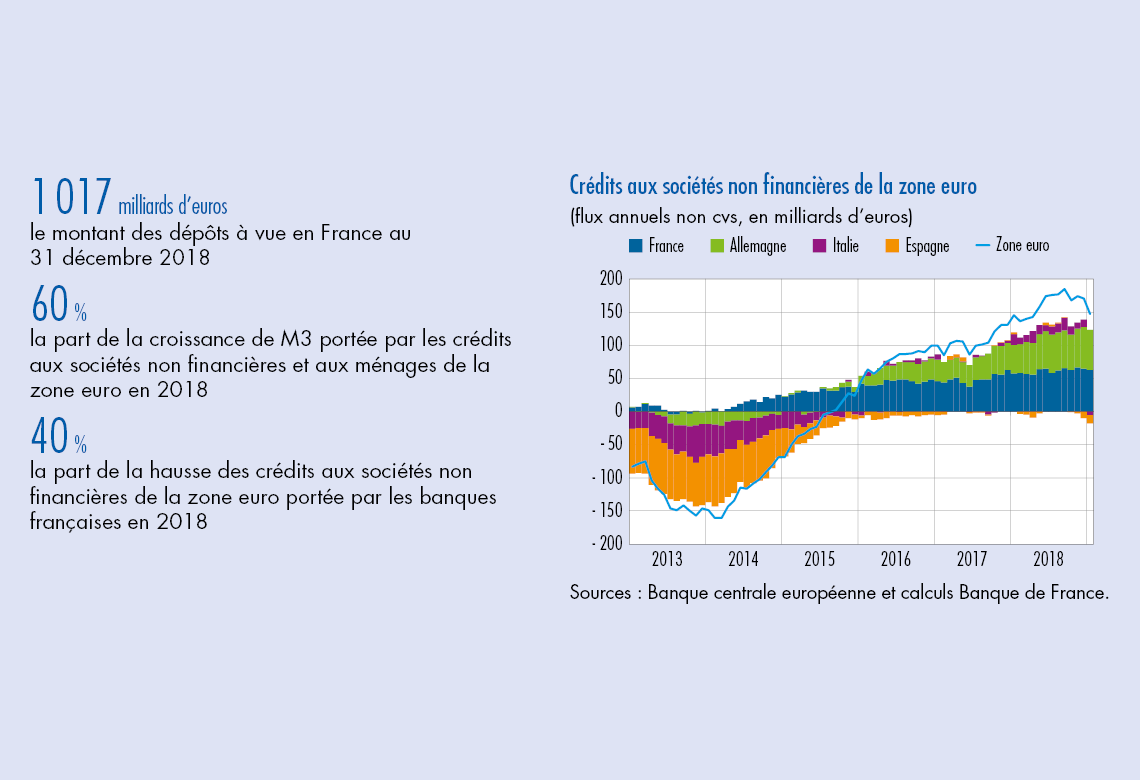

Le crédit est la principale source de création monétaire. En 2018 son taux de croissance en France dépasse celui du reste de la zone euro (+ 5,8 % pour l’habitat des ménages, + 6,4 % pour les SNF, contre respectivement + 3,6 % et + 3,9 % en zone euro).

Les taux des crédits et des dépôts des SNF et des ménages convergent à la baisse depuis mi-2014 en France et en zone euro.

En 2018, la croissance annuelle de la masse monétaire en zone euro (agrégat M3 : + 4,1 %) est, cette année encore, portée par le dynamisme des dépôts à vue (+ 6,9 %). Cette évolution est même plus marquée en France avec une progression des dépôts à vue de 8,5 %, en partie atténuée par rapport à 2017.

1 Les dépôts à vue portent la croissance de la masse monétaire

Les dépôts à vue atteignent un plus haut niveau historique en décembre 2018 en France

En France, l’encours des dépôts à vue est de 1 017 milliards d’euros au 31 décembre 2018 (environ la moitié du PIB en 2018). La croissance des dépôts à vue est à l’origine de l’accélération de la composante française de l’agrégat large de monnaie observée depuis 2015 (cf. graphique 1). De 2015 (début du Quantitative Easing de la Banque centrale européenne – BCE) à fin 2018, la moyenne de la contribution des dépôts à vue à la croissance de M3 s’établit à + 4,5 %, presque le triple du rythme observé lors de la décennie précédente (+ 1,6 % en moyenne entre 2005 et 2014).

Depuis 2015 les sociétés non financières (SNF) françaises sont à l’origine de 53 % des dépôts à vue, les ménages en représentant 42 % (cf. graphique 2).

Dans les autres pays de la zone euro, la croissance de la masse monétaire est également portée par les dépôts à vue

Depuis début 2012, la croissance de la masse monétaire de la zone euro est également principalement soutenue par les dépôts à vue, inclus dans M1. Au 31 décembre 2018, les dépôts à vue représentent un encours de 7 115 milliards d’euros et contribuent pour + 4,0 % à la croissance de M3. Entre 2005 et 2014, ce rythme était en moyenne de + 2,5 %.

Les agents témoignent ainsi d’une préférence pour l’épargne la plus liquide

La hausse de la part de M1 dans l’agrégat M3 (cf. graphique 3) traduit une préférence plus forte des agents pour les placements liquides.

Dans le même temps, la part des pièces et billets dans M1 a diminué jusqu’en 2017 et stagne à présent autour de 14 % en zone euro et 17 % en France (cf. graphique 4). Ce niveau reflète autant la montée en puissance des technologies de paiement électronique, et notamment du paiement sans contact pour les achats de faible montant (introduit en France à partir de 2014), que la persistance de l’usage du billet de banque et le haut degré de confiance des usagers dans cet instrument de paiement.

Télécharger la version PDF du document

- Publié le 29/08/2019

- 13 page(s)

- FR

- PDF (646.44 Ko)

Bulletin Banque de France 224

Mis à jour le : 30/10/2019 17:44