Le Bulletin de la Banque de France n°224 : Article 4 Pourquoi un décideur est-il un « faucon » ou une « colombe » ? Idéologie et orientation politique

Recherche économique – Les décisions de politique monétaire sont généralement le fruit des délibérations et du vote d’un comité. Les comités sont en évolution perpétuelle car les personnes, les préférences et les majorités changent. Qui participe à ces comités et comment leurs orientations de politique monétaire sont-elles façonnées ? Les auteurs examinent ces questions pour l’organe qui décide de la politique monétaire aux États-Unis : le Comité fédéral de l’open market (FOMC) du Système fédéral de réserve. Ils soulignent l’importance de l’idéologie liée à la formation académique et de l’expérience économique vécue durant la jeunesse des membres du FOMC ayant siégé au cours des 55 dernières années. Dans la mesure où ces membres sont nommés, les auteurs étudient ceux que les responsables politiques choisissent.

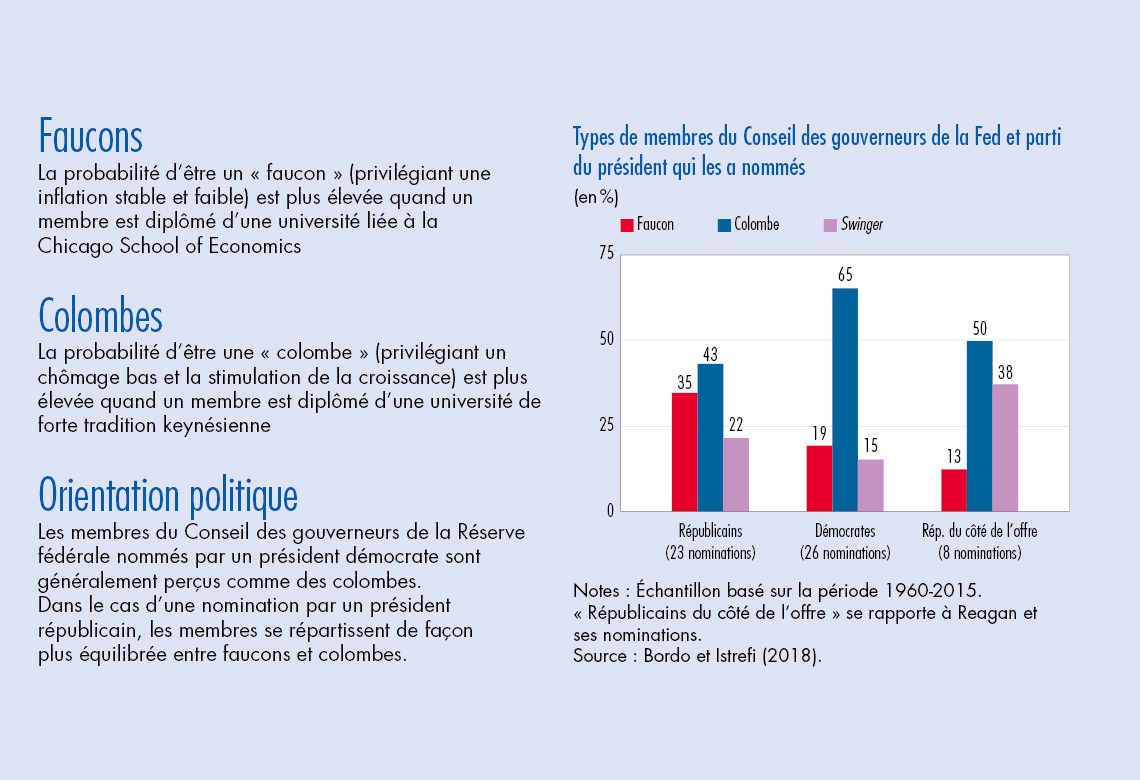

Dans un document récent (Bordo et Istrefi, 2018), nous avons examiné les préférences en matière de politique monétaire des membres du FOMC en poste durant la période 1960-2015, en lien avec l’idéologie des personnes les ayant nommés. Nous avons pris en considération les gouverneurs siégeant au Conseil des gouverneurs de la Réserve fédérale (Fed) selon le parti auquel appartiennent les présidents des États-Unis qui les ont nommés, et les présidents de banques de réserve régionales selon le conseil des directeurs de la banque de réserve régionale qui les a nommés. Nous avons étudié trois types de membres : les faucons, qui privilégient la lutte contre l’inflation, les colombes, qui sont en faveur de la promotion de la croissance, et les swingers, qui sont perçus comme pouvant passer d’un camp à l’autre au sein du FOMC.

La mesure faucon-colombe est élaborée par Istrefi (2017) et fondée sur les informations recueillies dans les journaux américains concernant l’orientation politique des membres du FOMC, s’agissant du mandat double du Système fédéral de réserve. Elle est calculée pour 130 membres du FOMC en poste durant la période 1960- 2015. Cette mesure est fondée sur l’ensemble des informations pertinentes tirées des antécédents des membres (milieu d’origine, éducation, intérêts et préférences partisanes), leurs convictions économiques (exprimées dans leurs écrits, témoignages et discours) et leurs actes (votes dissidents inscrits aux procès-verbaux des réunions). Environ 20 000 articles ou rapports, tirés de plus de 30 journaux, et faisant référence à 130 membres ont été lus (lecture humaine, sans recourir à un algorithme d’extraction de données) afin de recueillir des citations donnant une indication des préférences de chaque membre en matière de politique monétaire. Ces citations sont quantifiées afin de dégager, pour chaque membre du FOMC, les perceptions d’une tendance à être faucon ou colombe, selon les mots souvent des analystes qui suivent la Fed ou la politique monétaire. Ces perceptions sont retracées année par année, sur l’intégralité du mandat d’un membre du FOMC. Au total, selon Istrefi (2017), 39 % de ces membres ont été perçus comme des faucons, 30 % comme des colombes et 24 % environ comme des swingers. Le reste demeure inconnu.

1 Idéologie des personnes ayant nommé les membres du FOMC et lien avec ces nominations

La théorie de la politique monétaire partisane formulée pour la première fois par Hibbs (1977) et étayée empiriquement par Beck (1982), Stein (1985) et Alesina et Sachs (1988), entre autres, suggère que les administrations démocrates préfèrent une politique monétaire souple et choisissent des colombes, tandis que les administrations républicaines préfèrent une politique monétaire stricte et choisissent alors des faucons. …

Télécharger la version PDF du document

- Publié le 20/08/2019

- 6 page(s)

- FR

- PDF (409.03 Ko)

Bulletin Banque de France 224

Mis à jour le : 30/10/2019 17:43