Le Bulletin de la Banque de France n°223 : Article 2 Les impacts macroéconomiques du vieillissement de la population

Recherche économique - À l’aide d’un modèle calibré à générations imbriquées, l’article quantifie l’impact des évolutions démographiques passées et futures sur les taux d’intérêt réels, les prix des logements et l’endettement des ménages. La baisse des taux de natalité et de mortalité dans les économies avancées peut expliquer en grande partie la baisse des taux d’intérêt réels mondiaux et la hausse des prix des logements et de l’endettement des ménages observées depuis les années 1980. Comme les ménages tendent à maintenir des niveaux de richesse relativement élevés tout au long de leur retraite, ces tendances persisteront à mesure que la population continuera de vieillir. Les pays qui vieillissent relativement lentement, comme les États-Unis, verront augmenter leur dette extérieure nette. Ces évolutions sont atténuées par la disponibilité du logement comme réserve de valeur alternative, tandis que le relèvement de l’âge de départ à la retraite a des effets limités.

La population des pays avancés a rapidement vieilli au cours des cinquante dernières années : l’espérance de vie et le taux de dépendance des personnes âgées ont déjà atteint des niveaux sans précédent et devraient continuer à augmenter pendant plusieurs décennies. Dans le même temps, les taux d’intérêt réels à long terme ont suivi une tendance à la baisse, tandis que le prix des logements et l’endettement des ménages ont considérablement augmenté. Cet article quantifie le lien entre ces grandes tendances et examine de manière plus générale les implications macroéconomiques de l’évolution démographique à l’aide d’un modèle à générations imbriquées calibré pour 23 économies avancées.

1. Le vieillissement de la population au cours des cinquante dernières années

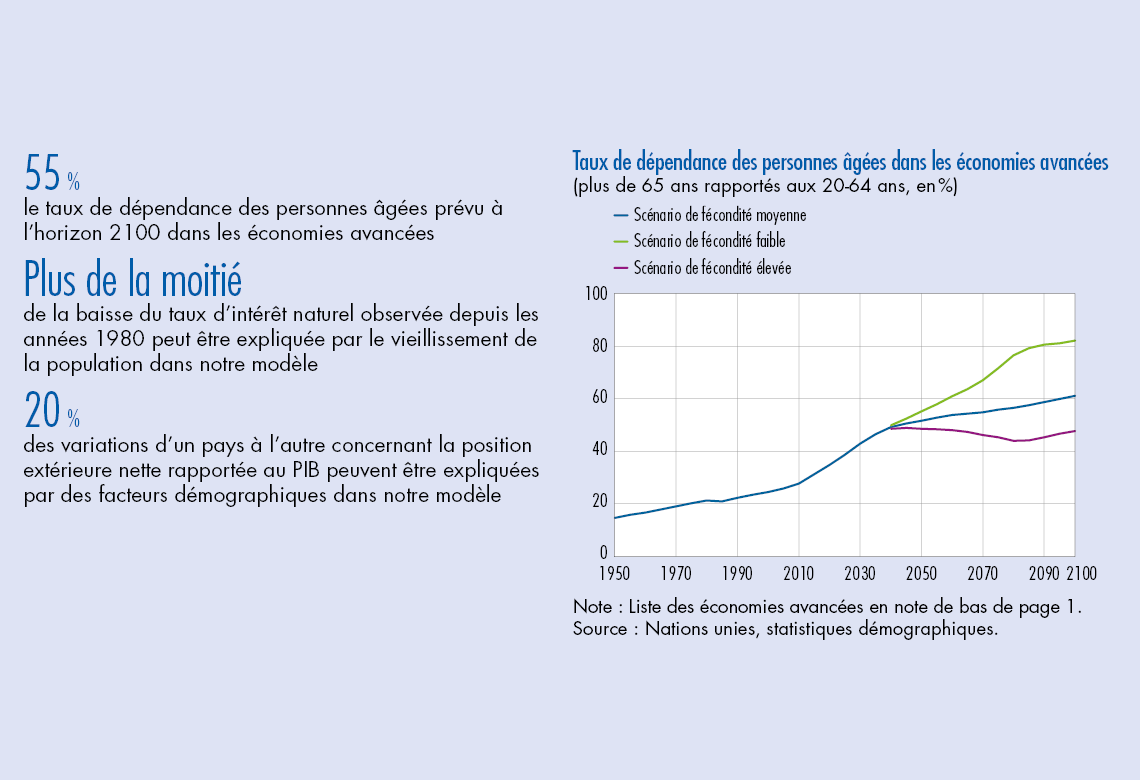

Le taux de dépendance des personnes âgées (TDPA), défini comme le rapport des plus de 65 ans aux 20-64 ans, est un moyen simple de résumer l’évolution démographique. En se concentrant sur les économies avancées, le TDPA observé était d’environ 15 % en 1950 et le TDPA prévu par les Nations unies pour 2100 serait supérieur à 40 % dans un scénario de fécondité élevée, voire pourrait atteindre 55 % dans un scénario de fécondité moyenne (cf. graphique 1). Le vieillissement de la population a souvent été expliqué par le baby-boom : à mesure que les larges cohortes du baby-boom vieillissent, la répartition par âge se modifie en faveur des groupes de personnes plus âgées. Le taux de natalité ayant diminué, ce phénomène est amplifié par la taille plus faible des jeunes cohortes rejoignant la population. Néanmoins, le baby-boom étant essentiellement un phénomène transitoire, la tendance à long terme du TDPA ne peut lui être imputée. En effet, avec la disparition, vers 2050, des cohortes du baby-boom, les prévisions relatives au TDPA continuent d’augmenter. En fait, le principal facteur qui détermine la hausse du TDPA est l’accroissement de la longévité. Alors qu’en 1950, une personne de 60 ans ne pouvait s’attendre à vivre plus de 77 ans, en 2015, son espérance de vie est proche de 85 ans. D’ici à la fin du siècle, on dépassera les 90 ans. Les taux de mortalité des personnes âgées étant plus faibles et l’espérance de vie augmentant, les personnes âgées représentent une proportion croissante de la population totale.

2. Implications macroéconomiques en économie fermée

Afin de mettre en évidence les effets macroéconomiques du vieillissement, nous utilisons le modèle d’équilibre général à générations imbriquées détaillé dans l’encadré ci-après. …

Télécharger la version PDF du document

- Publié le 20/06/2019

- FR

- PDF (355.31 Ko)

Bulletin Banque de France 223

Mis à jour le : 30/10/2019 17:39