Comment mesurer les gains de pouvoir d’achat ?

La mesure des « gains de pouvoir d’achat des ménages » consiste à comparer l’évolution d’un revenu disponible en euros courants à celle des prix : dès lors que ce revenu progresse plus vite que les prix, il y a des gains de pouvoir d’achat.

Dans cette publication, la mesure du « pouvoir d’achat » s’effectue sur la base des données de la comptabilité nationale. Celle-ci fournit une mesure agrégée des revenus en euros perçus par les ménages, diminués des prélèvements obligatoires prélevés sur ces derniers : elle est appelée revenu disponible brut des ménages (RDB). Le terme « brut » signifie que cette mesure du revenu n’est pas diminuée de l’amortissement physique du capital immobilier des ménages. Cette mesure a le grand avantage de couvrir la totalité des revenus perçus par l’ensemble des ménages résidents sur le territoire français, avec une décomposition selon les différentes sources de revenus (salaires, prestations sociales, loyers, revenus financiers, etc.) et les prélèvements (impôts sur le revenu, cotisations sociales salariales, etc.). En rapportant ce RDB à la mesure des prix, telle que calculée par le déflateur de la consommation des ménages, on obtient une mesure du revenu disponible brut dit « réel » des ménages, ou « pouvoir d’achat du RDB » qui est présenté dans le tableau de synthèse en tête de ce document.

Cette mesure du pouvoir d’achat du RDB présente toutefois deux limites principales. La première est qu’il s’agit du montant global reçu par l’ensemble des ménages. Si c’est bien le revenu global qui importe pour la croissance du PIB, il ne renseigne qu’imparfaitement sur le pouvoir d’achat moyen par tête. Ce dernier peut cependant être mesuré en rapportant le pouvoir d’achat du RDB au nombre d’habitants pour obtenir un « pouvoir d’achat par habitant ». Selon les données démographiques de l’Insee, la population française croît ces dernières années au rythme de 0,4 % par an. En conséquence, il faut des « gains de pouvoir d’achat du RDB » d’au moins 0,4 % par an pour assurer une stabilisation des « gains de pouvoir d’achat par habitant ». Il existe également d’autres mesures, plus complexes, du pouvoir d’achat. L’Insee publie ainsi des données de pouvoir d’achat « par ménage » et « par unité de consommation (UC) ». Les UC corrigent la notion de ménage pour tenir compte du fait que certaines dépenses sont mises en commun au sein d’un foyer (loyer, assurance, abonnement internet, charges d’électricité, etc.).

La deuxième limite de cette mesure macroéconomique est beaucoup plus difficile à éviter dans le cadre de cet exercice de projection. Elle tient aux effets de distribution : l’agrégation des revenus de l’ensemble des ménages ne rend pas compte de l’évolution spécifique des revenus de certaines catégories de ménages, de même que la prise en compte d’un indice moyen d’évolution des prix ne rend pas compte de paniers de consommation hétérogènes au sein de la population. Si ces facteurs sont importants, il est cependant difficile de les prendre en compte dans le cadre d’exercices de projections macroéconomiques. Les agrégats présentés ici traduisent donc une évolution moyenne sur l’ensemble de la population, pouvant masquer des évolutions spécifiques pour les différentes catégories de la population selon leurs revenus (voir par exemple les analyses rétrospectives de l’Insee France, portrait social, et Les revenus et le patrimoine des ménages, coll. « Insee Références », 2018).

Le pouvoir d’achat du RDB et le pouvoir d’achat par habitant, en moyenne, continueraient leur redressement amorcé depuis 2014

Sur la base des définitions et précautions exposées ci-dessus, nous analysons de façon plus détaillée les évolutions récentes et la projection des gains de pouvoir d’achat. Le graphique A montre tout d’abord le pouvoir d’achat en niveau, basé à 100 en 2007, selon les deux concepts : pouvoir d’achat du RDB et pouvoir d’achat par habitant, en France et en zone euro.

Il apparaît que le pouvoir d’achat par habitant a stagné en France de 2007 à 2015 : sur cette période, les faibles gains de pouvoir d’achat du RDB ont à peine suffi à compenser la croissance de la population. Après un point bas en 2013, les gains de pouvoir d’achat du RDB par habitant se sont redressés à partir de 2014. Le pouvoir d’achat par habitant a ainsi progressé de 1,4 % en 2016 et 1,0 % en 2017, soit une hausse cumulée de 3,7 % sur les années 2014 à 2017.

Dans nos projections, qui ne prennent pas en compte les mesures en faveur du pouvoir d’achat annoncées par le Gouvernement postérieurement au 28 novembre (date à laquelle nos prévisions ont été arrêtées), il est attendu que ces gains de pouvoir d’achat par habitant se poursuivent à un rythme proche, de 1,0 % en 2018 et 1,3 % en 2019 (ce qui correspond à une croissance respective de 1,4 % et 1,7 % pour le pouvoir d’achat du RDB).

Des évolutions du pouvoir d’achat plus défavorables dans le reste de la zone euro qu’en France depuis 2007

Dans l’ensemble de la zone euro, l’évolution du pouvoir d’achat du RDB, comme du pouvoir d’achat par habitant, a été plus défavorable qu’en France depuis 2007. En particulier, le point bas de 2013 est nettement plus marqué, avec une baisse de l’ordre de 4 % du pouvoir d’achat par habitant entre 2007 et 2013. Comme en France, le pouvoir d’achat par habitant se redresse depuis 2014, mais c’est seulement en 2017 que le pouvoir d’achat par habitant a retrouvé son niveau de 2007 en zone euro, au lieu de 2015 en France. Ainsi, entre 2007 et 2017, le pouvoir d’achat par habitant a progressé de seulement 0,6 % dans l’ensemble de la zone euro, à comparer à une hausse de 3,0 % en France.

L’amélioration du marché du travail et les mesures fiscales ont soutenu le pouvoir d’achat

Pour aller plus loin dans l’analyse sur la France, le graphique B présente la décomposition des gains de pouvoir d’achat du RDB chaque année selon quatre grands contributeurs :

- les revenus du travail qui sont décomposés ici entre salaire brut moyen et emploi ;

- l’effet net des transferts sociaux et des impôts directs et cotisations sociales salariales ;

- les autres revenus, qui regroupent notamment le revenu des indépendants, les loyers et les revenus financiers nets (intérêts et dividendes reçus et versés) ;

- les prix mesurés par le déflateur de la consommation des ménages dont la progression vient se soustraire à celle des revenus courants en euros pour mesurer les gains de pouvoir d’achat. Il est à noter que le déflateur de la consommation des ménages incorpore l’effet des hausses de taxes indirectes sur le tabac et les carburants, significatives dans cette prévision sur 2018-2020, puisque nous ne prenons pas encore en compte ici la suppression de la taxe sur les carburants (cf. les annonces gouvernementales postérieures au 28 novembre).

Trois phases se distinguent dans le redressement du pouvoir d’achat à partir de 2014 et en projection. En 2014-2015, le redressement des gains pouvoir d’achat provient essentiellement de l’inflation très faible, grâce à la forte baisse du prix du pétrole sur cette période. La progression des revenus nominaux est en revanche faible.

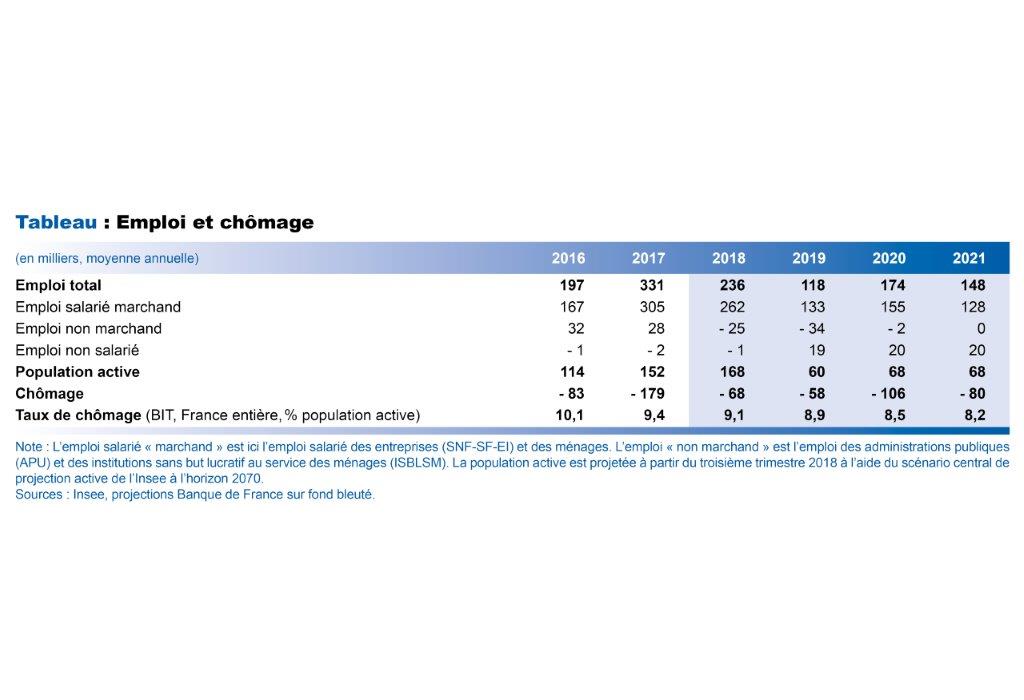

Les revenus gagnent ensuite en dynamisme en 2016 et encore plus en 2017 grâce à la progression des revenus du travail avec en particulier des créations d’emplois importantes en 2016 et 2017 (cf. encadré 2 « Emploi et chômage »). En outre, comme habituellement dans une phase d’accélération de l’activité, les « autres revenus » gagnent également en vigueur en 2017, tirés notamment par l’amélioration des revenus des entrepreneurs individuels. Cela a permis de préserver les gains de pouvoir d’achat du RDB en 2017 alors même que l’inflation remontait.

En 2018 et 2019, les revenus d’activité resteraient le principal moteur des gains de pouvoir d’achat du RDB avec une composition un peu différente : le rythme des créations d’emplois se réduirait mais les salaires nominaux gagneraient progressivement en vigueur, en lien avec l’augmentation de la productivité (cf. encadré 2). En particulier, en 2019, le salaire moyen par tête (SMPT) du secteur privé augmenterait de 2,3 % en nominal, après 1,6 % en 2017 et 1,9 % en 2018. En outre, l’effet net des prestations sociales reçues et des impôts directs et cotisations salariés versés soutiendrait la progression du revenu nominal en particulier en 2019, où les baisses de cotisations sociales salariales survenues en octobre 2018 jouent en année pleine. Les mesures annoncées depuis le 28 novembre amplifieraient encore ce soutien.