Le Bulletin de la Banque de France n°229 : Article 6 L’euro dans l’histoire du système monétaire international

Le système monétaire international a connu une alternance de cohabitation de plusieurs monnaies, comme le dollar et la livre sterling dans les années 1920, et de monnaies dominantes, comme le dollar depuis 1945. Malgré le choix politique de ne pas pousser à l’internationalisation de l’euro et le recul engendré par la crise de 2008, la monnaie unique est désormais en deuxième position dans le système monétaire international : l’euro reste nettement devant les monnaies classées après lui, mais relativement loin derrière le dollar américain. Aujourd’hui, l’internationalisation du renminbi demeure en effet limitée par le contrôle du compte de capital chinois. Si les crises ont confirmé la prééminence du dollar, les politiques menées par les États Unis et les évolutions technologiques pourraient constituer une opportunité de développement pour l’euro si, toutefois, des politiques adaptées pour garantir la résilience de la zone euro sont mises en œuvre.

L’euro est une jeune monnaie dans le système monétaire international (SMI). Il possède de nombreux atouts pour être une monnaie internationale : la zone euro est une zone économique de premier ordre ; c’est une économie qui, du moins jusqu’à la crise du Covid‑19, se voulait résolument ouverte financièrement et commercialement ; l’Eurosystème garantit la stabilité macroéconomique et financière.

Néanmoins, les effets de réseau et d’inertie sont souvent mis en avant pour expliquer la dynamique des monnaies internationales. Les effets de réseau, comme pour les standards informatiques, mettent en évidence qu’un nombre important d’utilisateurs facilite la circulation d’une monnaie et réduisent les coûts de transaction. Ces effets de réseau créent à leur tour une inertie, une monnaie dominante ayant tendance à conserver son statut.

L’histoire du SMI peut ainsi nous éclairer sur les perspectives de l’euro, l’importance des effets de réseau et d’inertie. On constate ainsi que de nombreuses périodes ont été marquées par la cohabitation de plusieurs monnaies internationales, ce qui nous enseigne que les effets de réseau ne conduisent pas à la domination totale d’une seule monnaie, et que l’essor du dollar, une fois que des politiques appropriées ont été mises en place, a été rapide, montrant par là les limites des effets d’inertie. Les technologies modernes des transactions électroniques peuvent plus encore réduire ces effets, en permettant de basculer aisément d’une monnaie à l’autre.

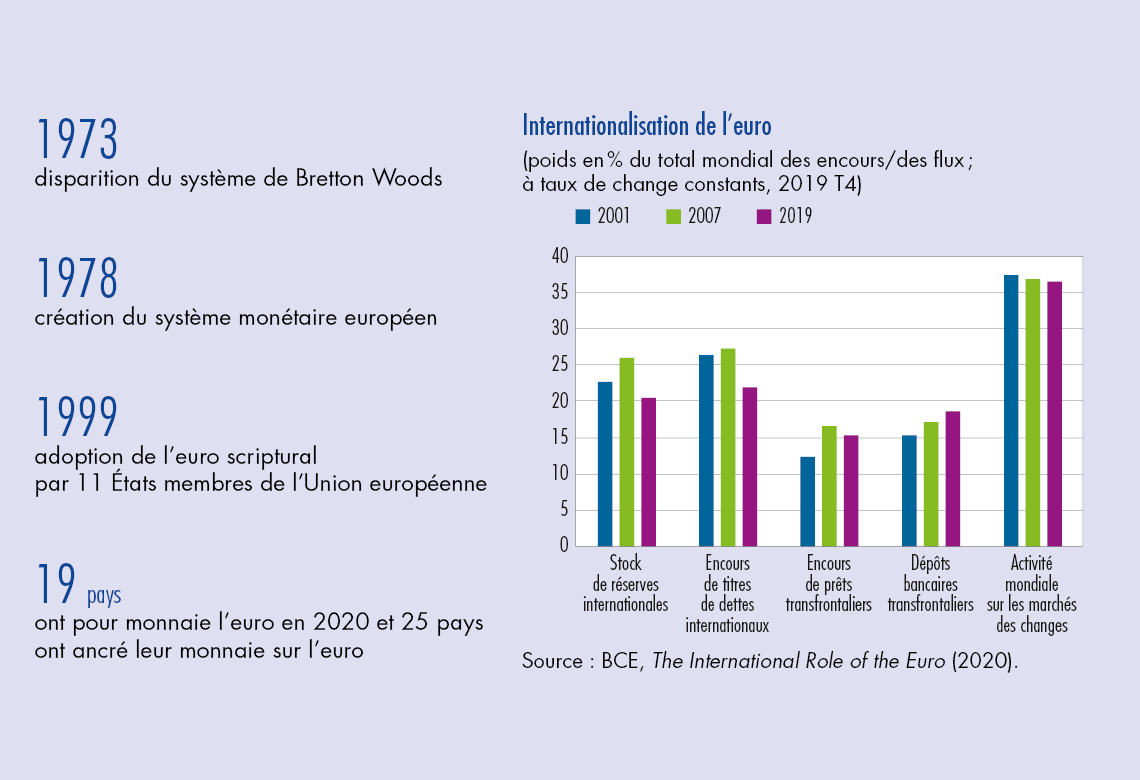

Dans le contexte d’une politique de neutralité face à son rôle international, l’euro a connu un développement important en tant que monnaie internationale, le plaçant en deuxième position dans le SMI. Il n’en reste pas moins que sa place reste très en deçà de celle du dollar.

Aujourd’hui, l’avenir de l’euro comme monnaie internationale doit se lire dans le nouveau contexte de la politique d’internationalisation du renminbi, du déclin relatif de la taille économique de la zone euro et de l’analyse des deux crises récentes, celles de 2008 et celle du Covid‑19.

1. Le système monétaire international a connu une alternance de domination d’une monnaie et de cohabitation de plusieurs monnaies

Avant la Seconde Guerre mondiale, le SMI a connu deux périodes de cohabitation de plusieurs monnaies internationales, l’une avant la Première Guerre mondiale, particulièrement stable, et l’autre dans l’entre‑deux‑guerres, beaucoup plus instable.

Après une période de domination du sterling au cours du XIXe siècle, dans le cadre d’un système d’étalon‑or, le franc français et le deutsche mark ont coexisté en tant que monnaies internationales aux côtés du sterling.

Télécharger la version PDF du document

- Publié le 24/06/2020

- 9 page(s)

- FR

- PDF (351.98 Ko)

Bulletin Banque de France 229

Mis à jour le : 24/06/2020 15:09