Le Bulletin de la Banque de France n°229 : Article 1 Choc de financement : quels effets sur l’investissement des grandes entreprises françaises ?

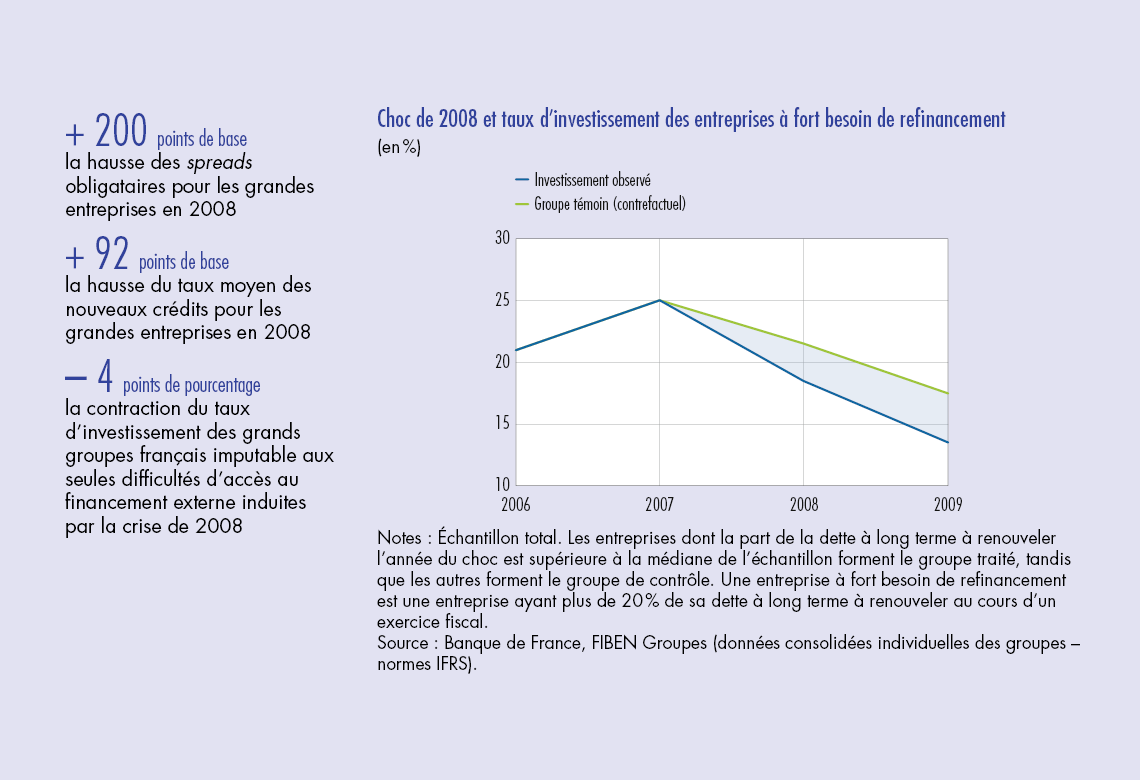

Cet article étudie l’impact des chocs de financement négatifs sur l’investissement des grands groupes français en 2008 et en 2011. Les entreprises renouvelant leur dette arrivée à échéance en période de crise sont comparées à celles qui n’ont pas eu à le faire. Après avoir isolé les effets liés à la conjoncture et aux caractéristiques des entreprises, il apparaît que la crise financière de 2008 aurait fait baisser le taux d’investissement des entreprises d’environ 4 points de pourcentage. La crise des dettes souveraines de 2011, en revanche, ne semble pas avoir affecté l’entreprise moyenne, pour partie en raison de l’effet bénéfique des mesures de politique monétaire non conventionnelles de 2012, destinées à restaurer le canal des prêts bancaires. Dans le cadre de la crise actuelle, de nature différente, le canal du crédit joue un rôle important pour soutenir l’activité économique : c’est le sens des mesures d’urgence prises récemment par la BCE et, en France, par le gouvernement.

1 Comment expliquer les fluctuations de l’investissement des entreprises en France ?

Perspectives et déterminants

Au niveau macroéconomique, le taux d’investissement brut des sociétés non financières (SNF), mesuré comme le ratio entre leur formation brute de capital fixe (FBCF) et le PIB, connaît des variations cycliques importantes. Au cours des quinze dernières années, deux chocs majeurs ont affecté ce ratio : la crise financière de 2008 et la crise des dettes souveraines de 2011. L’impact de la crise de 2008 se distingue par son ampleur : le taux d’investissement brut des SNF a chuté de plus de 1 point de pourcentage entre le début de l’année 2008 et la fin de l’année 2009, revenant de 12,1 % à moins de 11 %. Certes, le taux d’investissement pré-2007 était relativement élevé, légèrement au-dessus de sa moyenne de long terme, mais il demeurait inférieur à son niveau de 2000 ou de 1990. La crise de 2011 a eu un impact plus faible sur l’investissement, avec une baisse d’environ 0,3 point de pourcentage du taux d’investissement brut des SNF entre le dernier trimestre de 2011 et le début de l’année 2013, mais un impact particulièrement persistant (cf. graphique 1).

La compréhension des moteurs de l’investissement, et donc de la croissance, est une question centrale du débat économique. Au niveau macroéconomique, la faiblesse de la demande agrégée (Bussière, Ferrara et Milovitch, 2015) conjuguée à la hausse de l’incertitude, en particulier politique (Bloom, Bond et Van Reenen, 2007), expliquent la faiblesse de l’investissement des entreprises après la crise de 2008. Les facteurs d’offre et, plus particulièrement, les conditions de financement externe constituent aussi un déterminant important de l’investissement des entreprises (Carluccio, Mazet-Sonilhac et Mésonnier, 2018). En effet, lorsque l'offre de financement externe est limitée ou devenue plus onéreuse, les entreprises sont contraintes à renoncer à des opportunités d'investissement profitables, ce qui pèse sur la croissance économique future (Campello, Graham et Harvey, 2010).

À partir d’une approche microéconomique, cet article cherche à quantifier l’impact causal des conditions de financement sur l’investissement des grandes entreprises françaises. Nous identifions pour cela certaines caractéristiques des entreprises – liées à la gestion de leur passif – qui influencent la sensibilité de la réponse de l’investissement aux fluctuations de l’offre de financement, dans notre cas à une contraction de l’offre.

Télécharger la version PDF du document

- Publié le 19/05/2020

- 10 page(s)

- FR

- PDF (419.46 Ko)

Bulletin Banque de France 229

Mis à jour le : 19/05/2020 10:00