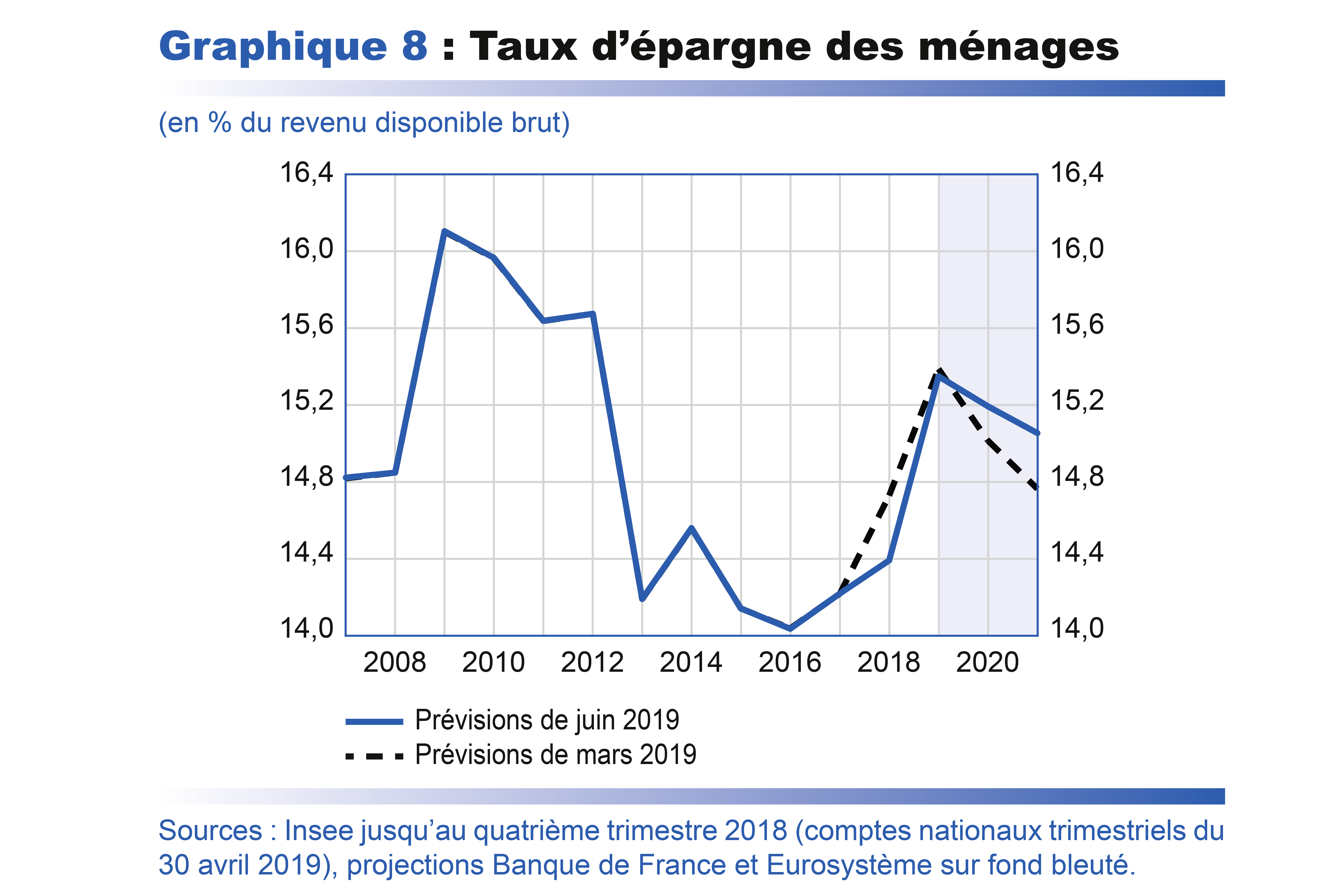

Les estimations empiriques habituelles montrent qu’un surcroît de pouvoir d’achat est lissé initialement par une hausse de l’épargne des ménages, car ceux-ci n’adaptent pas immédiatement leur niveau de consommation. De fait, le taux d’épargne des ménages a fortement augmenté au quatrième trimestre 2018, et encore au premier trimestre 2019 suite aux forts gains de pouvoir d’achat observés fin 2018 et début 2019. Il s’inscrirait ainsi globalement en nette hausse sur l’année 2019, avant de revenir à des niveaux plus proches des moyennes historiques en 2020 et 2021 dans notre projection, à mesure que le surcroît de pouvoir d’achat serait consommé.

Déterminer le niveau auquel le taux d’épargne revient en fin d’horizon de prévision n’est toutefois pas une question simple.

Dans une précédente publication (Projections macroéconomiques de septembre 2018 , encadré « Composition du revenu, taux d’épargne et consommation des ménages »), il est expliqué qu’une façon pertinente de décrire les évolutions du taux d’épargne sur les dernières années repose sur l’idée que la composition du revenu des ménages entre revenus salariaux, prestations sociales, prélèvements obligatoires, revenus financiers, etc. est un déterminant important du taux d’épargne des ménages. Selon cette analyse, une baisse d’impôts a une propension à être consommée intermédiaire : en moyenne, elle est environ pour moitié épargnée et pour moitié consommée. Dans cette logique, les baisses d’impôts et de cotisations observées sur la période récente entraîneraient une remontée du taux d’épargne à moyen terme par rapport à son niveau de 2017. Le taux d’épargne pourrait ainsi converger vers un niveau intermédiaire entre son point haut de 2009-2010 et son point bas de 2015-2016, en cohérence avec notre prévision du poids des prélèvements dans le revenu disponible des ménages, qui reviendrait également à un niveau intermédiaire.

Ce raisonnement « en moyenne » peut certes être affecté par la distribution des baisses d’impôts selon les niveaux de revenus. On peut par exemple imaginer que la suppression de la taxe d’habitation pour les ménages les plus modestes ou la hausse de la prime d’activité ont une propension plus forte à être consommées. Mais les baisses de prélèvements sur les revenus du capital intervenues en 2018 sont susceptibles de provoquer une hausse durable du taux d’épargne. En outre, d’autres facteurs jouent dans la structure du revenu. En particulier, la forte hausse des revenus financiers constatée en 2018 pousse également à la hausse le taux d’épargne moyen. Finalement, les risques à la hausse comme à la baisse autour de notre scénario de taux d’épargne nous paraissent équilibrés.