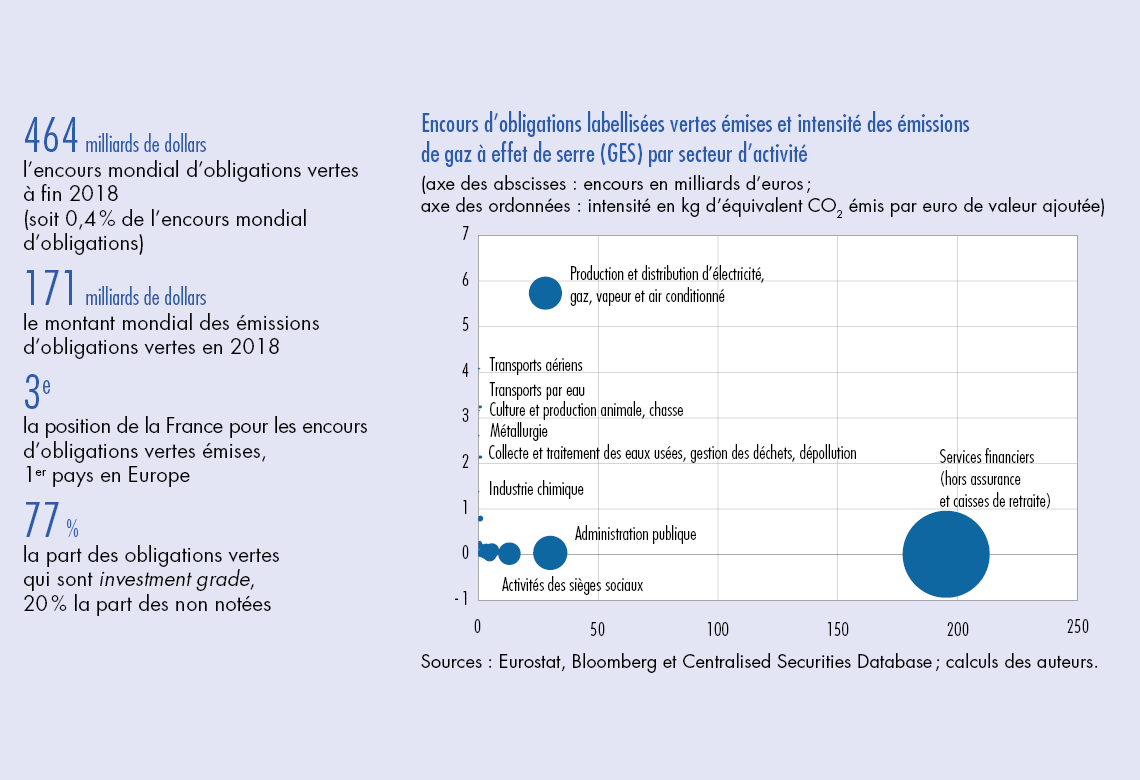

Le Bulletin de la Banque de France n°226 : Article 6 En plein essor, le marché des obligations vertes nécessite d’être mieux mesuré

Les obligations vertes se distinguent des obligations classiques par le bénéfice environnemental attendu du projet financé. Depuis quatre ans, dans le sillage de l’accord de Paris sur le climat (2015), le marché des obligations vertes connaît une forte expansion. Celle-ci reste cependant en deçà des besoins de financement de la transition écologique. De plus, en l’absence de définition juridique précise des objets finançables, l’émetteur encourt un risque de suspicion d’écoblanchiment (greenwashing) tandis que l’investisseur doit accroître ses coûts d’information sur la nature du projet. Les institutions européennes ont, en conséquence, entamé des discussions sur un système de classification (une taxonomie) des activités économiques durables, étape préalable à une définition officielle. L’évaluation statistique des financements verts bute également sur l’absence d’informations aisément accessibles sur les secteurs finaux bénéficiaires des projets financés. Combler ces lacunes permettrait d’améliorer sensiblement la qualité des analyses sur le financement de la transition vers une économie durable.

1 Le marché des obligations vertes se caractérise par une variété de définitions

Qu’est-ce qu’une obligation verte ?

La première émission d’obligation verte date de 2001 et a été réalisée aux États-Unis par la ville de San Francisco pour le financement de l’électricité solaire. C’est surtout depuis l’accord de Paris de 2015 sur le climat que le marché des obligations vertes a connu un essor remarquable, en dépit de l’absence de définition précise de l’objet financé par ces obligations qui serait reconnue par l’ensemble des acteurs au niveau international. Pour le moment, seules les caractéristiques du projet à l’origine de l’émission permettent de distinguer une obligation verte des autres obligations. Il s’agit de financer un projet se distinguant par son caractère « vert ». L’obligation verte peut être émise par tout type d’émetteur (secteur privé, secteur public ou institution internationale) et permet aussi bien de financer un nouveau projet que de refinancer un projet existant. S’agissant des investisseurs, les obligations vertes sont susceptibles d’attirer de nouveaux profils, notamment les investisseurs soucieux de répondre à des préoccupations environnementales.

Afin de justifier le caractère « vert » de son projet, l’émetteur peut se référer à l’ensemble des grands principes applicables établis en 2014 par l’ICMA (International Capital Market Association), un consortium mondial de banques d’investissement : les Green Bond Principles (GBP). Ces principes, régulièrement mis à jour, ne constituent ni un label ni une taxonomie. Ils distinguent quatre types d’obligations vertes (cf. encadré) et prennent la forme de recommandations portant sur l’utilisation des fonds, l’évaluation et la sélection des projets, la gestion du produit et le reporting.

L’émetteur d’une obligation verte fournit alors une description détaillée du projet. Il peut, le cas échéant, faire une demande de validation du caractère « vert » de son émission auprès d’un organisme tiers parmi différents acteurs : organisations internationales, comme la Climate Bonds Initiative (CBI), autorités publiques, et agences de notation spécialisées (Vigeo Eiris) ou généralistes (Standard & Poor’s par exemple). Le Climate Bonds Standard and Certification Scheme de la CBI, lancé en décembre 2010, contient une taxonomie qui se fonde sur une grille évolutive et sectorielle identifiant les actifs et projets éligibles. La taxonomie de la CBI est, à ce stade, une référence mondiale pour la plupart des émetteurs d’obligations vertes et investisseurs.

Télécharger la version PDF du document

- Publié le 17/12/2019

- 10 page(s)

- FR

- PDF (412.36 Ko)

Bulletin Banque de France 226

Mis à jour le : 17/12/2019 10:27