Le Bulletin de la Banque de France n°227 : Article 3 La valeur informative de la cote de crédit dans la relation banque/entreprise

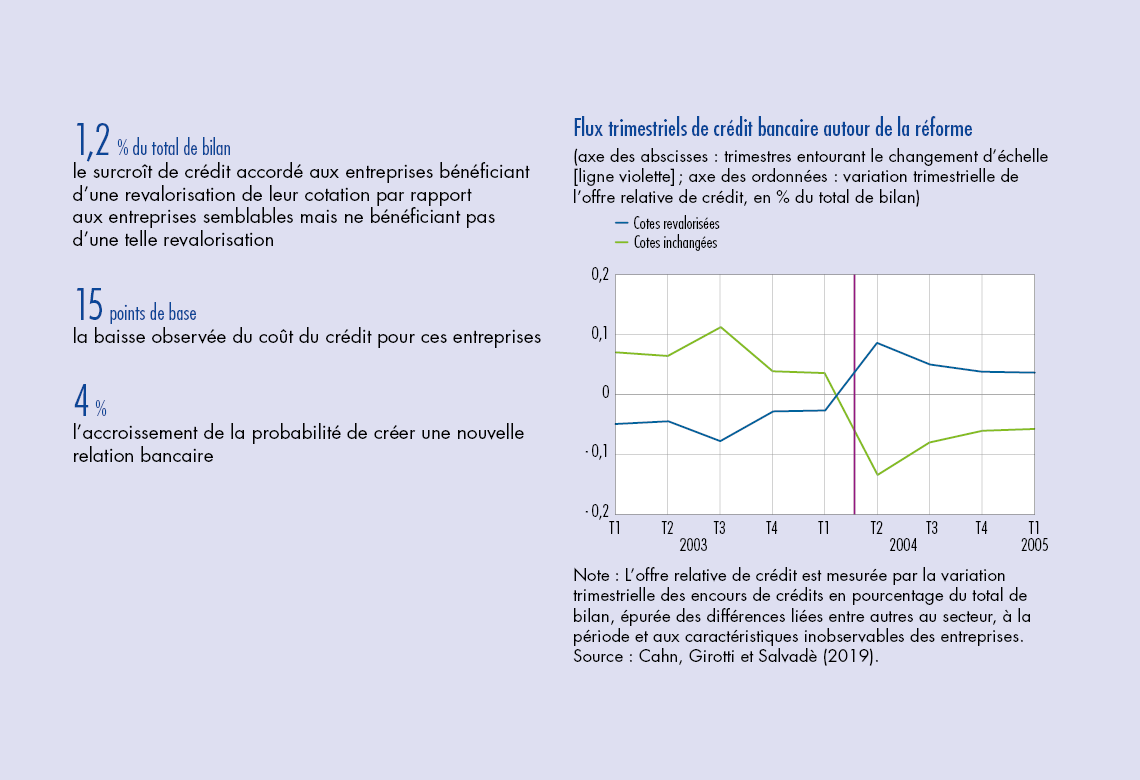

Comment, en combinant informations quantitatives et qualitatives, les cotes de crédit attribuées par une banque centrale influencent-elles l’offre de crédit bancaire aux entreprises ? Cet article tente de répondre à cette question en analysant les effets d’une réforme intervenue en 2004 portant sur l’échelle de cotation de la Banque de France. En étant positionnées de manière plus précise dans cette échelle, certaines entreprises ont bénéficié d’une revalorisation apparente de leur cote de crédit par rapport à d’autres entreprises dont la cotation restait inchangée. En diffusant au secteur bancaire l’information contenue dans la cote de crédit, cette réforme a permis à ces entreprises de profiter d’un accès plus large et moins cher au crédit bancaire.

Le rôle clé de l’information qualitative dans la relation bancaire

L’échange d’information entre les acteurs du marché du crédit permet aux prêteurs de mieux apprécier le risque de crédit attaché aux entreprises. Dans le même temps, cet échange permet à ces mêmes entreprises d’éviter que les créanciers les mieux informés n’exploitent une rente informationnelle à leurs dépens.

De nos jours, l’accès plus aisé aux données d’entreprises et le développement des technologies de l’information et de la communication facilitent la diffusion de l’information financière vérifiable (hard information). En revanche, l’information qualitative et informelle (soft information), comme celle produite par les analystes financiers, reste encore coûteuse à collecter et difficile à transmettre. Cela peut décourager l’utilisation de ce type d’information dans la sélection et le monitoring des emprunteurs et, ce faisant, nuire au marché du crédit. En effet, l’information qualitative joue un rôle clé pour faciliter l’accès au crédit, en particulier s’agissant des petites entreprises généralement plus opaques.

Dans ce contexte, l’analyse de l’utilisation que font les banques des cotations externes de crédit, et de leur contenu informationnel, est intéressante à double titre. D’une part, elle permet d’affiner notre compréhension des mécanismes à l’œuvre dans les décisions de prêt. D’autre part, elle permet d’évaluer si, et comment, les certifications externes peuvent renforcer l’accès au crédit bancaire des entreprises, en premier lieu des petites et moyennes entreprises (PME) dont le taux d’intermédiation financière est le plus élevé. Cet article aborde ces questions en analysant comment la production d’informations quantitatives et qualitatives sur les emprunteurs, et leur diffusion par l’entremise d’un registre de crédit, peuvent influer sur les décisions de prêt des banques et, par conséquent, améliorer le fonctionnement du marché du crédit.

2. La cotation Banque de France et la réforme de 2004

Le marché du crédit bancaire en France offre un cadre d’analyse particulièrement adapté à ces questions. De fait, un grand nombre de PME se voient attribuer une cote de crédit – ou cotation − par la Banque de France, à partir d’une collecte et d’un traitement d’informations à la fois quantitatives et qualitatives. Les cotations sont mises à la disposition des établissements de crédit via le Fichier bancaire des entreprises (FIBEN), ainsi qu’un grand nombre d’informations financières telles que les bilans et les comptes de résultat…

Télécharger la version PDF du document

- Publié le 21/01/2020

- FR

- PDF (330.69 Ko)

Bulletin Banque de France 227

Mis à jour le : 21/01/2020 16:32