Le Bulletin de la Banque de France n°227 : Article 2 Coussin pour le risque systémique : à quoi servirait cet instrument ?

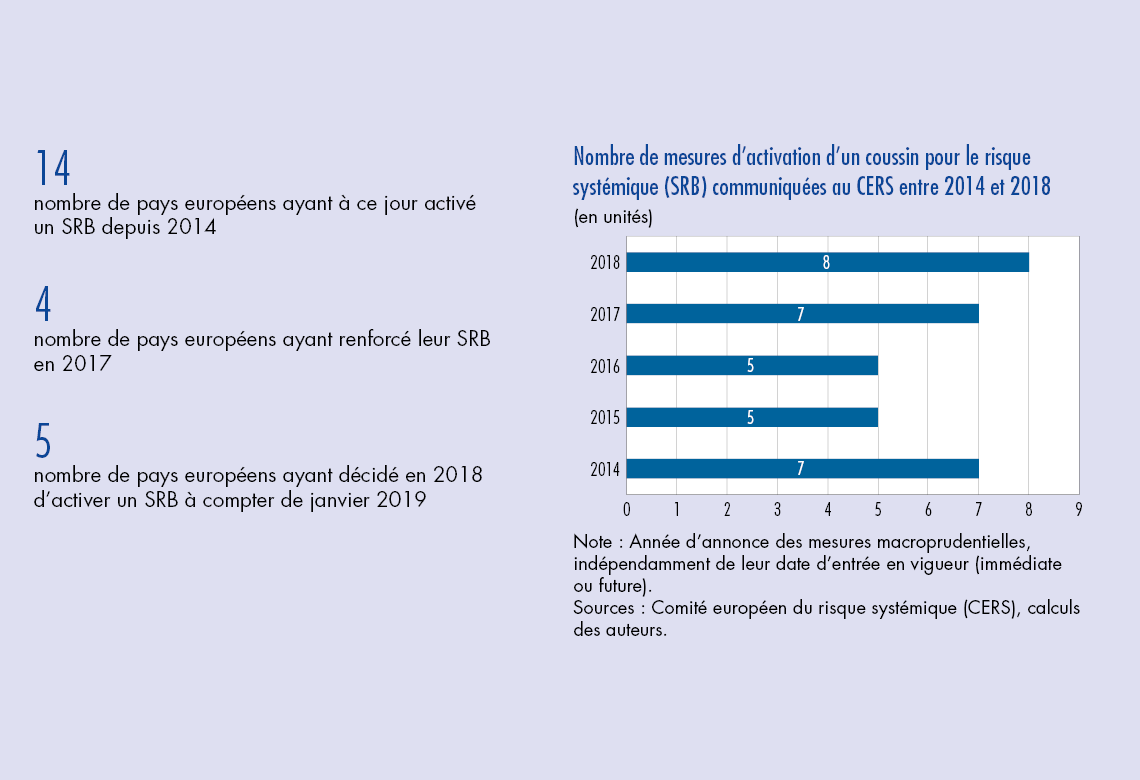

Le coussin pour le risque systémique (systemic risk buffer, SRB) constitue une exigence de fonds propres supplémentaire à respecter pour le secteur bancaire qui vise à prévenir ou atténuer la dimension non cyclique du risque. En effet, les risques systémiques peuvent amplifier l’impact de difficultés financières ou d’un choc externe sur l’économie. Ils dépendent des caractéristiques structurelles du secteur bancaire, notamment de sa taille, de son degré de concentration et de sa part dans le financement de l’économie. Ils résultent également du degré d’interconnexion entre les établissements financiers et du risque de contagion financière associé. Quatorze pays ont mis en place ce SRB, depuis son introduction dans la législation européenne en 2014. À ce jour, le niveau du risque systémique structurel ne nécessite pas la mise en oeuvre d’un SRB en France.

La politique macroprudentielle vise à faire face au risque systémique, c’est-à-dire « un risque de perturbation du système financier susceptible d’avoir de graves répercussions sur le système financier et l’économie réelle ». Une première catégorie d’instruments macroprudentiels a été conçue afin de contrer les risques cycliques, en empêchant la formation de déséquilibres au cours du cycle financier. Le coussin de fonds propres contracyclique constitue le principal outil de cette catégorie ; il permet aux autorités de durcir les exigences de fonds propres des banques durant la phase ascendante du cycle financier, et de les assouplir lorsque le cycle se retourne.

Une deuxième catégorie d’instruments vise à prévenir les risques qui ne sont pas censés diminuer spontanément au cours du cycle financier. Il s’agit des coussins pour le risque systémique (systemic risk buffer, SRB) ainsi que des coussins pour les établissements d’importance systémique mondiale (G-SII) et les autres établissements d’importance systémique (O-SII). Les risques couverts découlent d’une part de caractéristiques structurelles du secteur bancaire, notamment de sa taille et de sa part dans le financement de l’économie, de son degré de concentration ou de l’intensité des interconnexions entre établissements et du risque de contagion financière associé. Ils prennent aussi en compte la dimension systémique de certains établissements.

D’autres instruments visent également à limiter le risque de concentration, de complexité et d’interconnexion au sein du système financier, tels que des restrictions légales applicables aux activités spéculatives risquées (règle Volcker de 2014 aux États-Unis, rapport Liikanen de 2012 dans l’Union européenne) ou un durcissement des exigences relatives aux grands risques, entre autres.

1 Introduit en 2014, le coussin pour le risque systémique a été largement utilisé au sein de l’Union européenne

Un cadre juridique en cours d’adaptation

En Europe, la réglementation connue sous le nom de CRD IV/CRR, entrée en vigueur en janvier 2014, met à la disposition des autorités nationales plusieurs instruments macroprudentiels. Il s’agit d’exigences de fonds propres contraignantes qui s’additionnent à d’autres exigences règlementaires dont l’empilement définit le ratio minimal de solvabilité que les banques doivent respecter (cf. encadré 1 dans Couaillier, Idier et Scalone, 2019). Tout manquement à ces exigences déclencherait des restrictions automatiques en matière de distribution de dividendes aux actionnaires. Parmi ces exigences, le SRB « vise à prévenir ou atténuer les risques systémiques “non cycliques à long terme” susceptibles de perturber le système financier et d’avoir de graves répercussions sur l’économie réelle d’un État membre donné…

Télécharger la version PDF du document

- Publié le 17/01/2020

- 11 page(s)

- FR

- PDF (346.66 Ko)

Bulletin Banque de France 227

Mis à jour le : 17/01/2020 10:00