Le Bulletin de la Banque de France n°225 : Article 6 Pourquoi le dynamisme des salaires n’a-t-il pas fait augmenter l’inflation en zone euro ?

La faiblesse récente de l’inflation sous-jacente en zone euro malgré une baisse continue du chômage depuis 2013 a amené certains analystes à douter de la courbe de Phillips. L’évolution des salaires est pourtant bien conforme à sa relation historique avec le chômage. Cet article propose une décomposition nouvelle de l’inflation sous jacente afin d’expliquer l’absence apparente de transmission du coût du travail à l’inflation depuis 2017. Nous montrons que la hausse du coût du travail a été compensée par une baisse du taux de marge et une amélioration des termes de l’échange hors énergie et alimentation dans le sillage de l’appréciation de l’euro. Une augmentation du prix relatif de l’investissement en construction par rapport à celui de la consommation a également contribué à la déconnexion apparente entre coût du travail et inflation : le dynamisme des prix intérieurs concerne ainsi davantage le prix de la construction que celui de la consommation.

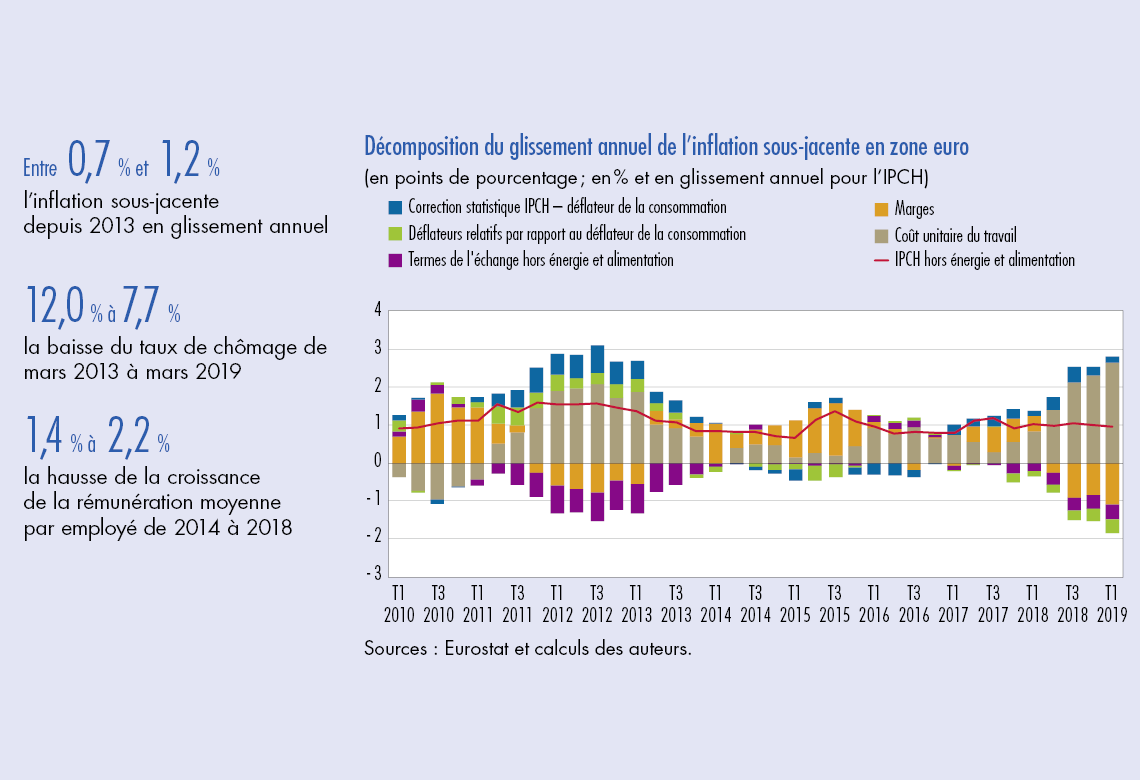

Pourquoi l’inflation de la zone euro est-elle restée si faible malgré la reprise dynamique de l’activité depuis 2014 ? Depuis plusieurs années, l’inflation sous-jacente, mesurée par l’indice des prix à la consommation harmonisé (IPCH) hors énergie et alimentation, est restée proche de 1 %, un niveau faible comparé à la période d’avant la crise. L’inflation sous-jacente, représentée par la courbe bleue sur le graphique 1, évolue depuis 2013 entre 0,7 % et 1,2 % en glissement annuel, alors que la moyenne 2000-2007 était de 1,6 %. Cette atonie contraste avec le dynamisme de la reprise économique, qui s’est traduit par une forte baisse du chômage depuis 2013, passé de 12,0 % de la population active en mars 2013 à 7,7 % en mars 2019.

Comme le montre le graphique 1, cette déconnexion entre chômage et inflation sous-jacente est un phénomène nouveau (la courbe verte représente le taux de chômage en échelle inversée et normalisée pour le rendre comparable avec le taux d’inflation). Elle a amené certains analystes à proclamer la mort de la « courbe de Phillips » qui renvoie à la régularité statistique historique entre évolution des prix et niveau de l’activité économique. Pour autant, l’embellie conjoncturelle et la reprise du marché de l’emploi ont bien donné lieu à une accélération notable des salaires. La rémunération moyenne par employé a ainsi accéléré de 1,4 % de variation annuelle en 2014 à 2,2 % en 2018, en ligne avec la relation historique entre chômage et croissance des rémunérations représentée sur le graphique 2.

Pourquoi cette hausse des salaires ne s’est-elle pas transmise à l’inflation sous‑jacente ? Cet article propose une décomposition nouvelle de l’inflation sous-jacente afin d’éclairer les facteurs à l’oeuvre dans l’absence apparente de transmission.

Nous montrons que l’inflation sous‑jacente peut être décomposée algébriquement en quatre facteurs principaux : i) les rémunérations moyennes ajustées de la productivité, ou coût unitaire du travail (CUT) ; ii) les marges ; iii) les termes de l’échange hors énergie et alimentation, ou termes de l’échange sous‑jacents et iv) les différentiels d’évolution entre le prix à la consommation des ménages et ceux de la consommation publique, de l’investissement et des exportations. L’absence de remontée de l’inflation sous-jacente depuis 2017, malgré une forte accélération du CUT, est due à un ensemble de facteurs. D’une part, les marges se sont comprimées, en lien avec…

Télécharger la version PDF du document

- Publié le 10/10/2019

- 8 page(s)

- FR

- PDF (440.46 Ko)

Bulletin Banque de France 225

Mis à jour le : 03/12/2019 12:04