Le Bulletin de la Banque de France n°225 : Article 8 Changement climatique : quels risques pour le secteur financier français ?

Le réchauffement climatique génère des phénomènes météorologiques de grande ampleur et plus fréquents. De tels phénomènes pourraient déstabiliser les tissus économiques locaux et conduire à l’érosion de la valeur des actifs. Les politiques de lutte contre le réchauffement climatique pourraient également fragiliser le système financier si la transition vers une économie bas-carbone est trop soudaine ou trop tardive, dégradant ainsi la valeur des actifs financiers. C’est pourquoi, les superviseurs et les banques centrales appellent les acteurs financiers à mettre en place rapidement les dispositifs internes nécessaires pour assurer le suivi de ce risque et son atténuation. L’Autorité de contrôle prudentiel et de résolution (ACPR) a publié en avril dernier un état des lieux des pratiques des banques et des assureurs français dans ce domaine. Il en ressort que, malgré des progrès certains, le changement climatique est encore intégré de façon partielle et hétérogène dans le processus de gestion des risques des établissements financiers.

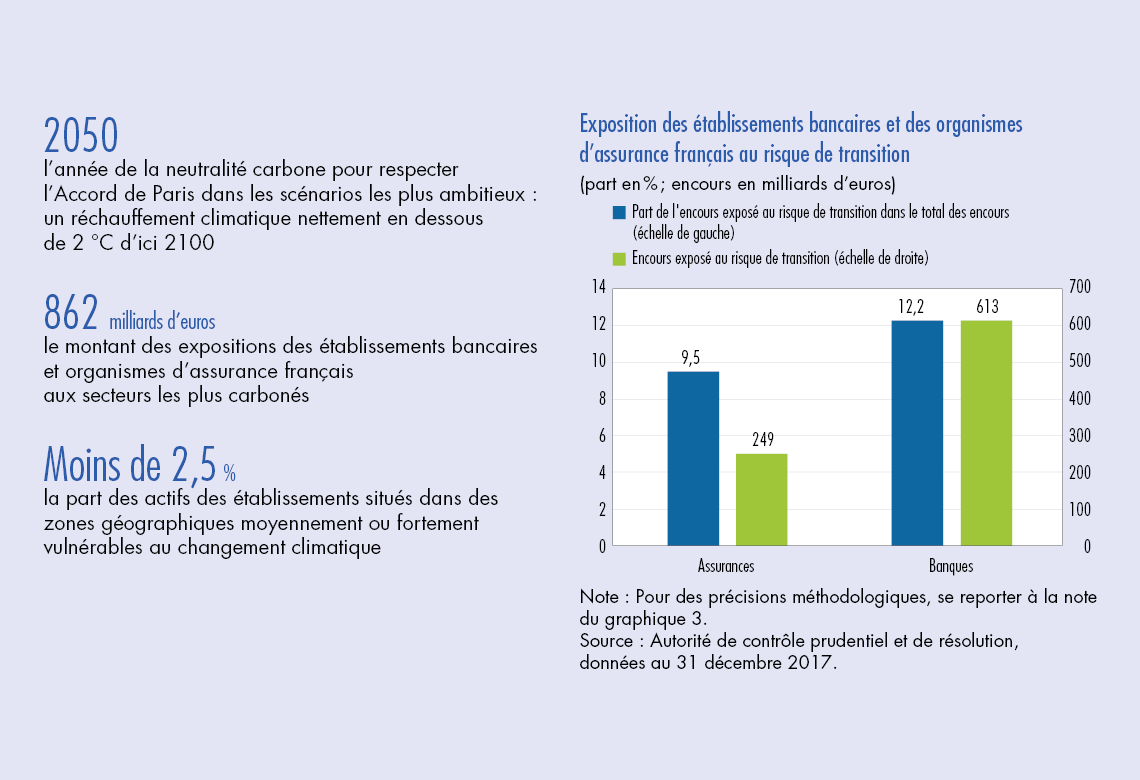

1 Le changement climatique comme enjeu pour la stabilité financière

Contenir le réchauffement climatique requiert des efforts supplémentaires très importants

Dans ses travaux publiés en octobre 2018, le groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) montre qu’un réchauffement climatique qui atteindrait seulement 1,5 °C pourrait accroître fortement le risque et l’impact des phénomènes météorologiques (en particulier sécheresses et incendies, inondations côtières, fortes précipitations et vagues de chaleur). Une hausse proche de 2 °C, qui représente plus qu’un doublement du réchauffement observé (GIEC, 2018) depuis l’ère préindustrielle, aurait des conséquences encore plus importantes (Masson-Delmotte et al., 2019). Or, en l’absence d’une accélération significative des politiques de lutte contre le réchauffement climatique, les experts estiment que ce dernier dépasserait 4 °C à l’horizon de 2100 (cf. graphique 1).

Le risque physique pourrait toucher le secteur financier via les actifs financés ou assurés

Dans ces conditions, l’accroissement de la sévérité et de la fréquence de catastrophes naturelles issues du réchauffement climatique est de nature à affecter le secteur financier et la stabilité financière.

Le risque physique résulte de l’impact direct du changement climatique sur les personnes et les biens. Lorsqu’il se matérialise, celui-ci peut engendrer trois types de conséquences pour les acteurs financiers : i) l’érosion de la valeur des actifs et des sûretés mises en garantie dans les opérations de crédit, quand ceux-ci sont situés dans les zones exposées aux catastrophes naturelles ; ii) la hausse des dommages couverts par le secteur assuranciel ; et iii) la détérioration de l’activité économique locale. L’accroissement du risque physique serait différencié dans le monde selon les caractéristiques des écosystèmes. Par exemple, pour une hausse de température similaire, l’intensité et la fréquence des sécheresses seraient plus élevées en Europe méditerranéenne qu’en Europe du Nord (cf. graphique 2 infra).

La transition vers une économie bas-carbone peut également déstabiliser le secteur financier

Pour atténuer les risques liés au réchauffement climatique, les signataires de l’Accord de Paris se sont engagés à le limiter à moins de 2 °C d’ici à 2100. Cet objectif expose également le secteur financier à un risque de transition. En effet, les travaux du GIEC montrent que le respect de l’Accord de Paris implique d’atteindre la neutralité carbone, c’est-à-dire des émissions nettes de gaz à effet de serre (GES) nulles, à un horizon relativement proche (dès 2050 pour les scénarios les plus ambitieux) (GIEC, 2018). Pour y parvenir, plusieurs voies sont possibles…

Télécharger la version PDF du document

- Publié le 25/10/2019

- 13 page(s)

- FR

- PDF (1.07 Mo)

Bulletin Banque de France 225

Mis à jour le : 30/10/2019 17:49