Le Bulletin de la Banque de France n°225 : Article 4 La Médiation du crédit : 10 ans au service des entreprises et de l’économie

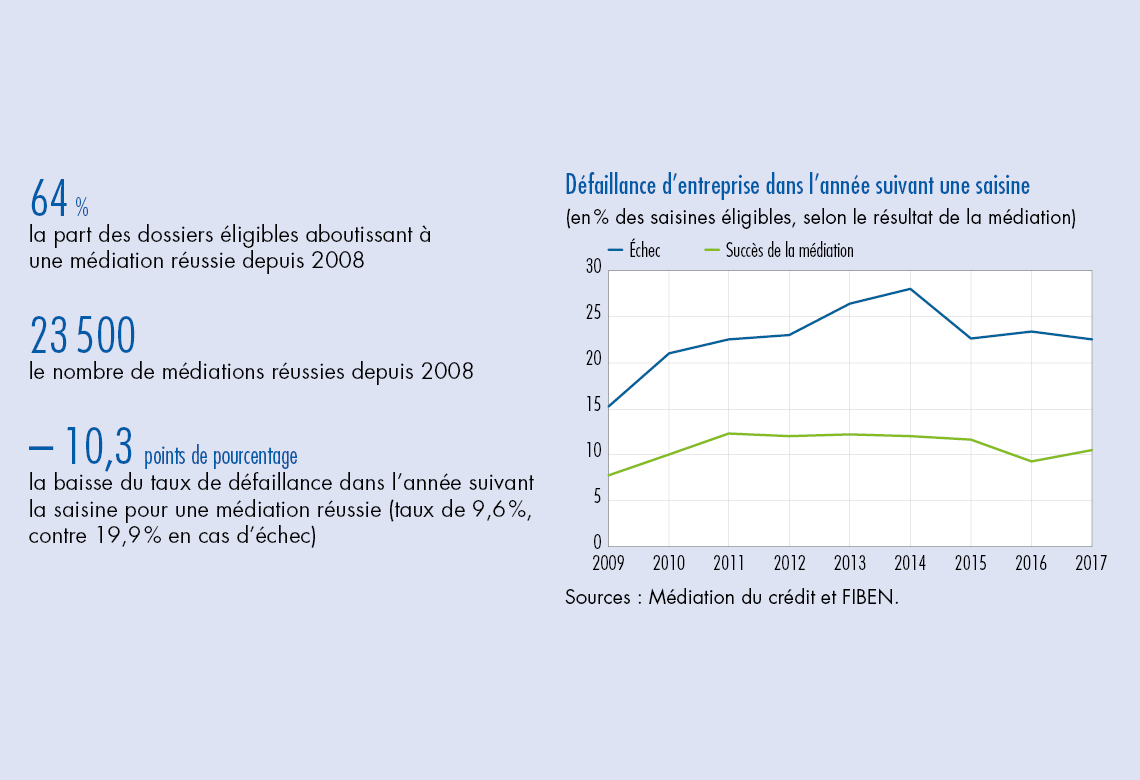

La Médiation du crédit aux entreprises a été mise en place en octobre 2008, au coeur de la crise financière. Elle répond à des chocs d’offre de crédit bancaire comme en témoigne la concentration temporelle (2008-2009) et sectorielle des saisines. Depuis sa création, 23 500 médiations ont abouti. Le succès d’une médiation divise par deux le taux de défaillance à un an : si une partie de cette baisse est attribuable à court terme à la Médiation, celle-ci a également un effet favorable à long terme sur l’allocation des crédits. Aujourd’hui, la Médiation continue d’apporter son appui aux entreprises et étend même son action à de nouveaux secteurs d’activité.

1 Un dispositif de crise aujourd’hui stabilisé

Une concentration des saisines sur les années de crise

Cinq semaines seulement après la faillite de Lehman Brothers, le 23 octobre 2008, un Médiateur national du crédit est nommé. Cette fonction est exercée par une personnalité reconnue (René Ricol) qui s’appuie, d’une part, sur les équipes départementales de la Banque de France, de l’Institut d’émission des départements d’outre-mer (IEDOM) et de l’Institut d’émission d’outre-mer (IEOM) – dont les directeurs sont médiateurs départementaux – et, d’autre part, sur un réseau de tiers de confiance. La mise en place rapide du dispositif, en collaboration avec les acteurs de la Place, au premier rang desquels les banques, a été renforcée dès juillet 2009 par la signature d’un Accord de place qui a formalisé les engagements de chacun et la méthode de travail.

La mission d’accompagner les entreprises face à leurs difficultés de financement, qui perdure encore aujourd’hui, s’est doublée, au lancement du dispositif, d’un rôle de contrôle du respect par les banques de leur engagement d’octroi de crédit en contrepartie des mesures de soutien public adoptées au coeur de la crise financière.

La Médiation a-t-elle abusé de ses prérogatives en obligeant les banques à prêter à des entreprises non viables ? Si tel était le cas, on aurait observé un taux de succès apparent élevé pour les plans proposés, et un taux de défaillance également important sur les médiations supposées réussies. Dans les faits, le taux de succès observé au lancement du dispositif n’était pas éloigné de son niveau actuel, alors que la Médiation n’exerce plus aujourd’hui cette fonction de contrôle (cf. graphique 2 en fin de cette partie). Le taux de défaillance sur les médiations réussies à l’époque est pour sa part légèrement inférieur aux niveaux atteints ces dernières années (cf. graphique 4 en partie 3).

Au lancement du dispositif, le nombre de dossiers culmine (période 2008-2009), avec 16 000 dossiers acceptés et 4 000 statués non éligibles (cf. graphique 1). Une forte diminution suit jusqu’à 2012, avec 2 700 dossiers acceptés et moins de 1 000 refusés. Après un léger rebond en 2013, les dépôts ont rapidement diminué jusqu’en 2017, le niveau se stabilisant presque en 2018,à environ 1 700 saisines, dont un millier jugées éligibles.

Cette concentration des saisines sur les premières années du dispositif montre que la crise financière, précipitée par la faillite de Lehman Brothers, a bien été le facteur principal du recours à la Médiation, du fait de son impact sur le financement bancaire des entreprises, et notamment sur les crédits locaux distribués par les banques implantées en France (Harpedanne de Belleville, 2016).

Télécharger la version PDF du document

- Publié le 30/09/2019

- 10 page(s)

- FR

- PDF (318.94 Ko)

Bulletin Banque de France 225

Mis à jour le : 30/10/2019 17:47